Cuotas y seguridad social

Autónomo societario: cuánto se paga y diferencias con el autónomo individual

Leer más

Cuando te das de alta como autónomo, uno de los conceptos que aparece de inmediato, y que más confusión genera, es la base de cotización. No es lo mismo que la cuota que pagas, no es lo que ganas y tampoco es un número arbitrario: es una cifra que tiene consecuencias directas sobre cuánto pagas a la Seguridad Social cada mes y sobre las prestaciones a las que tendrás derecho en el futuro.

Elegirla bien es una de las decisiones de planificación más importantes que toma un autónomo, y en este artículo te explicamos todo lo que necesitas saber para hacerlo con criterio.

La base de cotización es la cantidad mensual sobre la que se aplica el tipo de cotización de la Seguridad Social para calcular cuánto debes pagar cada mes. Es, en esencia, el salario teórico que declaras a la Seguridad Social como referencia para tu protección social.

Para entenderlo con una analogía: si el tipo de cotización fuera un porcentaje de IVA, la base de cotización sería el precio del producto sobre el que se aplica ese porcentaje. A mayor base, mayor pago mensual y mayor cobertura futura.

La fórmula es simple:

Cuota mensual = Base de cotización × Tipo de cotización total (~31,3%)Por tanto, si eliges una base de cotización de 1.000 €/mes, tu cuota aproximada sería:

1.000 € × 31,3% = 313 €/mesY si eliges una base de 1.500 €/mes:

1.500 € × 31,3% = 469,50 €/mesEs habitual que los nuevos autónomos confundan estos dos términos. La distinción es clara pero fundamental:

| Concepto | Definición | Ejemplo |

|---|---|---|

| Base de cotización | La cifra de referencia sobre la que se calcula todo | 1.200 €/mes |

| Tipo de cotización | El porcentaje que se aplica a la base | ~31,3% |

| Cuota mensual | Lo que realmente pagas a la Seguridad Social | ~375,60 €/mes |

La cuota mensual es el resultado de multiplicar la base por el tipo. Es lo que sale de tu cuenta bancaria cada mes. La base de cotización es la cifra de referencia, no el dinero que pagas.

Cuando alguien dice “cotizo por 1.200 €”, se refiere a su base de cotización, no a lo que paga mensualmente. Lo que paga mensualmente sería aproximadamente 375 €.

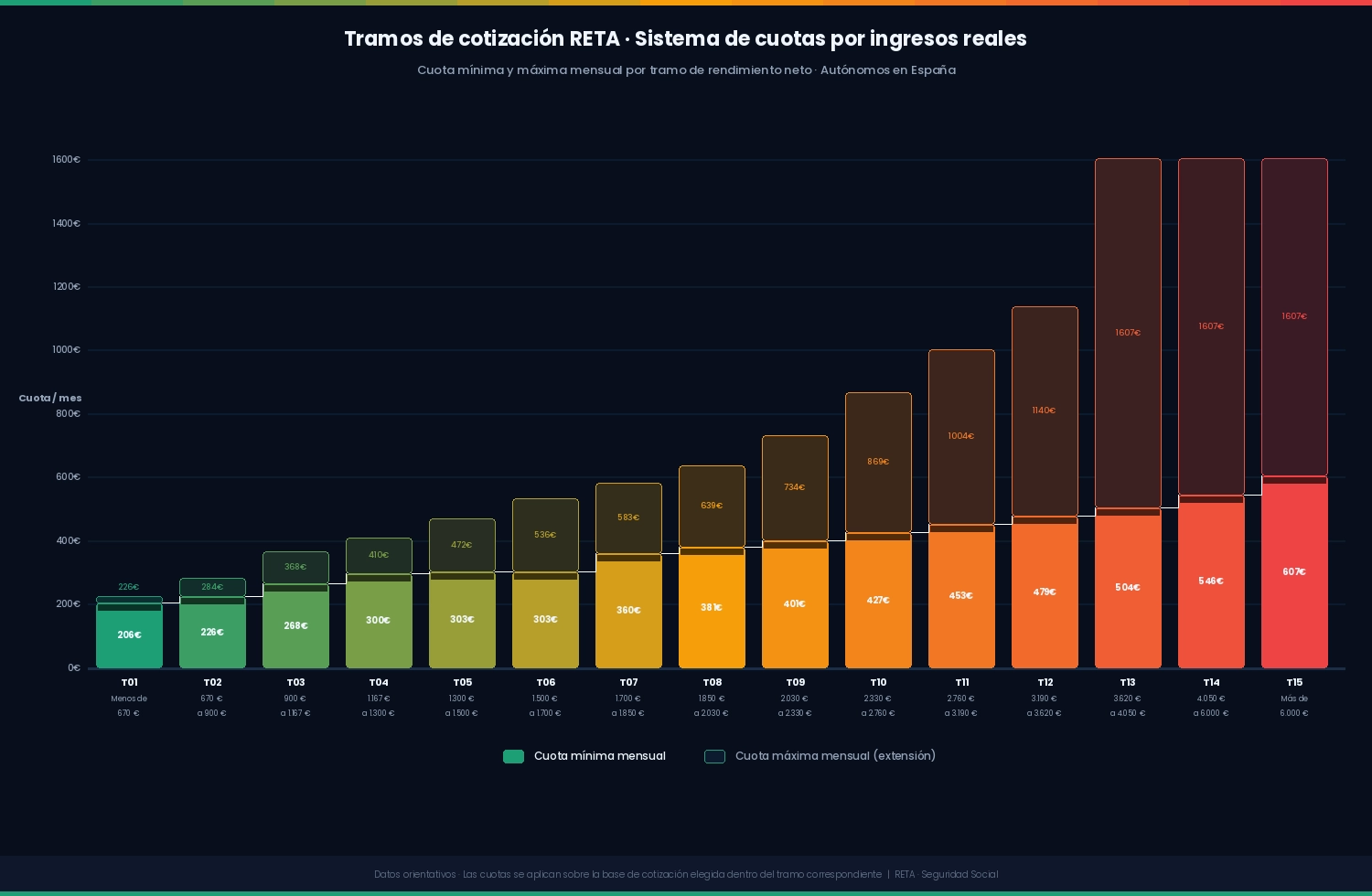

Dentro de cada tramo de ingresos reales, la normativa establece una horquilla entre una base mínima y una base máxima. Dentro de ese rango, el autónomo elige libremente qué base declarar.

Base mínima del tramo ≤ Base elegida ≤ Base máxima del tramoLa base mínima es el suelo: la cantidad más baja sobre la que puedes cotizar en tu tramo. Si eliges la base mínima, pagas la cuota más baja posible dentro de tu nivel de ingresos, pero acumulas menos derechos futuros.

La base máxima es el techo: la cantidad más alta que puedes declarar como base en tu tramo. Por encima de ella, no puedes cotizar aunque quieras (salvo que pases al tramo superior). Cotizar por la base máxima maximiza las prestaciones futuras pero implica una cuota mensual más elevada.

Existe también una base máxima de cotización general del sistema —igual para todos los regímenes— que ningún trabajador puede superar independientemente de sus ingresos. Es el techo absoluto del sistema de Seguridad Social.

Imagina que estás en el tramo 8 (rendimientos entre 1.850 € y 2.030 €/mes), con:

Puedes elegir cualquier base entre 1.029,41 € y 2.030 €. Tu cuota resultante oscilaría entre aproximadamente 322 €/mes (base mínima) y 635 €/mes (base máxima).

Desde 2023, la base de cotización de los autónomos está vinculada a sus rendimientos netos reales. Esto significa que ya no puedes elegir libremente cualquier base con independencia de cuánto ganas: tu base debe estar dentro del tramo que corresponde a tus ingresos reales estimados.

El proceso funciona así:

Un error común es pensar que la base de cotización debe ser igual a tus ingresos netos. No es así. La base es una cifra de referencia para calcular tus prestaciones; los ingresos netos solo determinan en qué tramo te encuentras. Dentro de ese tramo, tienes libertad de elección entre el mínimo y el máximo.

Por ejemplo, si tus rendimientos netos son 2.000 €/mes, estás en el tramo 8 (1.850-2.030 €). Tu base puede ser 1.029,41 € (el mínimo) o cualquier cantidad hasta 2.030 €. No tiene que ser exactamente 2.000 €.

Cuánto paga un autónomo a la Seguridad Social según sus ingresos 2026

La base de cotización no es solo el número sobre el que calculas cuánto pagas: es también la referencia que determina cuánto cobrarás cuando necesites una prestación. Es aquí donde la decisión de base alta o baja tiene un impacto real y duradero.

La base reguladora de la incapacidad temporal se calcula a partir de la base de cotización del mes anterior a la baja. La prestación diaria es:

| Período de baja | Porcentaje sobre base reguladora diaria |

|---|---|

| Días 1-3 | Sin prestación (salvo AT/EP) |

| Días 4-20 | 60% de la base reguladora diaria |

| Día 21 en adelante | 75% de la base reguladora diaria |

Impacto práctico: Si cotizas por la base mínima del tramo 1 (~654 €/mes), tu base reguladora diaria sería ~21,8 €. La prestación a partir del día 4 sería ~13 €/día. Si cotizas por 1.500 €/mes, la prestación sería ~30 €/día. Para una baja de un mes completo, la diferencia es de ~510 € que recibes frente a ~390 €.

El permiso de nacimiento (maternidad/paternidad) se cobra al 100% de la base reguladora, calculada sobre la base de cotización. Por tanto, una base más alta se traduce directamente en una prestación más alta durante las 16 semanas del permiso (o el período que corresponda).

Ejemplo: Con una base de 1.000 €/mes cobras ~1.000 €/mes durante el permiso. Con una base de 2.000 €/mes cobras ~2.000 €/mes. Para 16 semanas (~4 meses), la diferencia sería de ~4.000 €.

La prestación por cese de actividad se calcula como el 70% de la base reguladora (media de las bases de los últimos 12 meses cotizados). Una base más alta genera una prestación por cese más elevada.

La jubilación es la prestación donde el impacto de la base de cotización es más significativo y de más largo plazo. La pensión se calcula a partir de las bases de cotización de los años previos a la jubilación (actualmente los 25 años anteriores, con tendencia a ampliar el período de cómputo).

Un autónomo que durante toda su vida laboral ha cotizado por el mínimo recibirá una pensión muy cercana a la mínima del sistema. Uno que ha cotizado por bases altas recibirá una pensión proporcionalmente mayor.

| Base de cotización | Cuota mensual aprox. | IT (día 21+) | Maternidad/mes | Cese de actividad/mes |

|---|---|---|---|---|

| 654 € (mín. tramo 1) | ~205 € | ~16 €/día | ~654 € | ~458 € |

| 1.000 € | ~313 € | ~25 €/día | ~1.000 € | ~700 € |

| 1.500 € | ~470 € | ~37 €/día | ~1.500 € | ~1.050 € |

| 2.000 € | ~626 € | ~50 €/día | ~2.000 € | ~1.400 € |

| 3.000 € | ~939 € | ~75 €/día | ~3.000 € | ~2.100 € |

La elección de la base de cotización es una decisión financiera y personal que no tiene una respuesta universal. Hay que valorar varios factores:

Si tus ingresos son bajos o muy irregulares, cotizar por el mínimo tiene sentido para no comprometer tu liquidez mensual. Si tus ingresos son estables y suficientemente altos, puedes permitirte cotizar por bases más altas sin tensión financiera.

Algunas situaciones vitales hacen especialmente relevante tener una base de cotización alta:

Muchos autónomos con buenos ingresos complementan la cobertura pública con:

Cada euro adicional que cotizas es un euro que no puedes invertir en tu negocio, en formación, en ahorro o en planes de pensiones privados. En fases iniciales de un negocio, ese capital puede generar más valor reinvertido que las prestaciones adicionales que generaría una base más alta.

Cuanto más joven eres, menos impacto tiene en tu pensión final cotizar por el mínimo durante los primeros años, ya que la pensión se calcula sobre las bases de los últimos 25 años (con tendencia a ampliarse). Si eres joven y empiezas a cotizar más a medida que tus ingresos crecen, el efecto acumulado sobre la pensión final no es tan perjudicial como se podría pensar.

Hay situaciones concretas en las que subir la base de cotización por encima del mínimo de tu tramo es una decisión financieramente inteligente:

1. Estás planeando ser padre o madre próximamente La prestación de maternidad/paternidad al 100% de la base durante 16 semanas puede suponer varios miles de euros. Si en los próximos 1-2 años prevés tener un hijo, subir la base de cotización unos meses antes puede ser muy rentable.

2. Tienes una baja médica prevista o probable Si vas a ser operado o tienes un proceso médico que requerirá recuperación, una base más alta te garantizará una prestación de IT que cubra mejor tus gastos mientras no puedes trabajar.

3. Estás en los últimos años antes de jubilarte Los últimos años cotizados tienen el mayor impacto en la pensión. Si tienes entre 50 y 65 años, subir la base puede mejorar sensiblemente tu pensión futura de forma relativamente eficiente.

4. Tu negocio genera beneficios que no necesitas retirar Si los beneficios de tu actividad son altos y no necesitas todo el dinero inmediatamente, cotizar más es una forma de “ahorro obligado” que se traduce en más prestaciones futuras. Es el equivalente autónomo de tener un buen plan de pensiones.

5. Quieres maximizar la prestación por cese de actividad Si prevés cerrar tu actividad en el horizonte próximo (por un cambio de proyecto, por ejemplo), maximizar la base de cotización en los meses previos aumentará la prestación por cese de actividad que recibirás.

Cotizar por la base mínima también tiene su lógica en determinadas circunstancias:

1. Estás empezando y los ingresos son bajos e inciertos En los primeros meses, la prioridad es la supervivencia del negocio. Minimizar los gastos fijos —incluida la cuota de autónomos— tiene sentido.

2. Tienes una cobertura privada amplia Si tienes un buen seguro de salud, un seguro de vida con cobertura de invalidez y un plan de pensiones bien dotado, el valor marginal de cotizar más a la SS es menor.

3. Eres joven y el negocio está en fase de crecimiento El dinero que no pagas en cotización extra puedes reinvertirlo en el negocio, en formación o en activos que generen más valor a largo plazo que el incremento marginal en tu futura pensión.

4. Tu actividad es complementaria a un trabajo por cuenta ajena Si eres autónomo de forma complementaria y cotizas principalmente al Régimen General por tu trabajo, tus prestaciones principales ya están cubiertas por ese régimen. Cotizar por el mínimo en el RETA puede ser suficiente.

Reflexión clave: La decisión de base alta o baja es, en el fondo, una elección entre seguridad futura (más prestaciones) y liquidez presente (menos gasto mensual). No hay una respuesta correcta universal; depende de tu situación personal, tu negocio y tu perfil de riesgo.

El sistema de ingresos reales te permite modificar tu base de cotización hasta 6 veces al año, lo que te da una flexibilidad considerable para adaptarte a los cambios en tus ingresos.

Los cambios tienen efectividad el primer día del mes siguiente a la solicitud, dentro de las seis ventanas anuales:

| Solicitud presentada entre… | Efectividad |

|---|---|

| 1 enero – último día de febrero | 1 de marzo |

| 1 marzo – 30 de abril | 1 de mayo |

| 1 mayo – 30 de junio | 1 de julio |

| 1 julio – 31 de agosto | 1 de septiembre |

| 1 septiembre – 31 de octubre | 1 de noviembre |

| 1 noviembre – 31 de diciembre | 1 de enero (año siguiente) |

El trámite se realiza de forma online a través del portal Import@ss de la Seguridad Social:

El cambio no tiene coste y puede hacerse en pocos minutos.

Los administradores de S.L. con participación de control cotizan también en el RETA bajo el sistema de ingresos reales. Sus rendimientos se calculan sumando las retribuciones recibidas de la sociedad más los rendimientos del capital mobiliario derivados de la participación en la sociedad.

Una diferencia relevante: los autónomos societarios no tienen acceso a la cuota reducida y no pueden acogerse a la base mínima especial del tramo 1 de la misma forma que un autónomo individual.

Si compaginas trabajo por cuenta ajena con una actividad autónoma, cotizas en dos regímenes simultáneamente. En el RETA puedes optar, durante los primeros 18 meses, por una base mínima reducida (aproximadamente la mitad de la base mínima ordinaria). Además, si la suma de cotizaciones de ambos regímenes supera el tope máximo anual del sistema, la Seguridad Social te devuelve el exceso automáticamente.

Durante el período de cuota reducida, la base de cotización queda fijada por el importe de la tarifa plana (actualmente 80 €/mes implica cotizar sobre una base equivalente). No puedes elegir una base mayor mientras esté activa la bonificación, lo cual es una limitación de este período a efectos de prestaciones futuras.

Con el nuevo sistema de ingresos reales, las restricciones por edad que existían en el sistema anterior han perdido relevancia, ya que la base está vinculada a los ingresos reales y no a una elección libre. Sin embargo, la planificación de la jubilación cobra especial importancia a partir de cierta edad. Si tienes más de 50 años, es especialmente recomendable consultar con un asesor sobre la conveniencia de subir la base de cotización en los años previos a la jubilación.

La base de cotización no tiene que coincidir con tus ingresos netos. Los ingresos determinan el tramo; dentro del tramo, la base es una elección dentro del rango permitido.

Si tus ingresos suben significativamente y no subes el tramo, al final del año la regularización te reclamará la diferencia. Mejor ir ajustando durante el año para evitar un pago grande de regularización.

Muchos autónomos piensan en la base de cotización solo como “cuánto pago a la Seguridad Social” y se olvidan de que es también “cuánto cobro si me pongo enfermo”. Si no tienes colchón de ahorro, una baja con una base mínima puede suponer un problema económico serio.

Aunque los últimos años tienen más peso, subir la base solo en los últimos años antes de la jubilación suele ser menos eficiente que mantener una base razonable de forma sostenida. Además, la Seguridad Social puede revisar cambios repentinos de base en los meses previos a la jubilación.

Cuando vuelves al trabajo tras una baja por IT, maternidad u otra contingencia, tu base de cotización puede haberse quedado desactualizada respecto a tus ingresos reales actuales. Revísala y actualízala si es necesario.

Aunque cotizar por bases altas ayuda a obtener una pensión mejor, la pensión máxima del sistema tiene un tope. Cotizar por encima de cierto nivel no aumenta la pensión si ya alcanzas ese tope. Más allá de ese punto, la rentabilidad de cotizar más decrece, y puede ser más eficiente canalizar ese exceso hacia planes de pensiones privados.

No directamente. La base de cotización de la Seguridad Social y el IRPF son dos sistemas independientes. Sin embargo, la cuota del RETA (que resulta de aplicar el tipo a tu base de cotización) sí es deducible en el IRPF como gasto de la actividad económica.

Puedes cambiarla en los períodos permitidos, hasta 6 veces al año, pero no en cualquier momento del mes. Las solicitudes presentadas en una ventana tienen efectividad el primer día del mes siguiente a esa ventana. Si tus ingresos caen drásticamente entre ventanas, tendrás que esperar al siguiente período para ajustar tu base a la baja.

La Seguridad Social te notificará la diferencia y tendrás un plazo para abonarla. Si no la pagas en ese plazo, empezarán a aplicarse recargos e intereses. El importe resultante de la regularización también es deducible en el IRPF del ejercicio en que lo pagas.

Cuánto paga un autónomo a la Seguridad Social según sus ingresos 2026

Sí, dentro de los cambios permitidos. Si en enero-junio tienes ingresos altos y en julio-diciembre bajos (por estacionalidad, por ejemplo), puedes cotizar por una base más alta los primeros meses y más baja los segundos, siempre dentro de los tramos que correspondan a tus ingresos en cada período.

No. Puedes elegir cualquier base dentro del rango de tu tramo, no tiene que ser un número redondo. En la práctica, muchos autónomos eligen la base mínima del tramo (por simplicidad) o una base redonda dentro del rango.

Para la incapacidad temporal, la base reguladora diaria se calcula a partir de la base de cotización del mes inmediatamente anterior a la baja. Para la jubilación y el cese de actividad, se tienen en cuenta las bases de los meses cotizados durante el período de cómputo (los últimos 25 años para la jubilación).

Con el sistema de ingresos reales, no. La base máxima que puedes elegir está limitada al máximo de tu tramo, que a su vez está vinculado a tus ingresos reales. No puedes elegir una base que exceda el máximo de tu tramo de ingresos. Esto cambia con respecto al sistema anterior, en el que era posible voluntariamente cotizar por bases superiores a los ingresos.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. Las cifras concretas de bases, tipos y prestaciones deben verificarse en la web oficial de la Tesorería General de la Seguridad Social (tgss.gob.es) para el año en curso, ya que se actualizan anualmente.

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social