Cuotas y seguridad social

Autónomo societario: cuánto se paga y diferencias con el autónomo individual

Leer más

Si estás pensando en darte de alta como autónomo, probablemente hayas oído hablar de la tarifa plana: una reducción en la cuota mensual de la Seguridad Social diseñada para aliviar los primeros meses de actividad, cuando los ingresos suelen ser más bajos e inciertos.

Lo primero que debes saber es que la tarifa plana ya no se llama así oficialmente. Desde la entrada en vigor del nuevo sistema de cotización por ingresos reales en 2023, se denomina cuota reducida. Sin embargo, la inmensa mayoría de autónomos y medios especializados siguen usando el término “tarifa plana”, por lo que en este artículo usamos ambas denominaciones indistintamente.

En esta guía te explicamos qué es exactamente, quién puede solicitarla, cuánto dura, cómo pedirla paso a paso y qué errores debes evitar para no perder este beneficio que puede suponer un ahorro de miles de euros en tus primeros años como autónomo.

La cuota reducida —popularmente conocida como tarifa plana— es una bonificación en la cuota mensual que los nuevos autónomos pagan a la Seguridad Social. Durante el período en que está activa, en lugar de pagar la cuota ordinaria según tu tramo de ingresos reales (que puede oscilar entre 200 € y más de 500 € al mes), pagas una cuota fija mensual reducida.

Su objetivo es claro: reducir la barrera económica de entrada al trabajo autónomo. Los primeros meses de actividad son los más difíciles: los clientes escasean, los ingresos son irregulares y los gastos iniciales pueden ser elevados. La cuota reducida reconoce esa realidad y ofrece una tregua económica durante la fase de arranque.

La cuota reducida se caracteriza por:

La tarifa plana para autónomos tiene una historia de cambios frecuentes que conviene conocer para entender su situación actual:

| Período | Denominación | Importe | Norma |

|---|---|---|---|

| 2013-2017 | Tarifa plana | 50 €/mes (6 meses) + reducciones progresivas | Ley 11/2013 |

| 2017-2022 | Tarifa plana | 50 €/mes (12 meses) + extensiones condicionales | Ley 6/2017 (Ley de Reformas Urgentes del Trabajo Autónomo) |

| 2022-2023 | Tarifa plana | 60 €/mes | Real Decreto-ley 13/2022 (transitorio) |

| 2023-actualidad | Cuota reducida | 80 €/mes | Real Decreto-ley 13/2022 + desarrollo reglamentario |

El cambio más significativo fue el de 2023, cuando la tarifa plana dejó de llamarse así y se integró en el nuevo sistema de cotización por ingresos reales como “cuota reducida”. El importe subió de 60 € a 80 €, pero a cambio se simplificaron las condiciones de prórroga y se eliminó el sistema anterior de reducciones escalonadas (donde los primeros meses pagabas menos y los siguientes iban subiendo progresivamente).

Para acceder a la cuota reducida debes cumplir todos los siguientes requisitos simultáneamente en el momento del alta:

La cuota reducida solo está disponible para autónomos individuales (personas físicas). Las sociedades mercantiles y sus administradores no pueden acceder a ella.

Este es el requisito más importante y el que genera más confusión. Existen dos situaciones:

Situación A – Primera alta en el RETA: Si nunca antes te has dado de alta como autónomo, cumples automáticamente este requisito.

Situación B – Alta anterior en el RETA: Si ya has sido autónomo antes, debes haber estado de baja en el RETA durante un período mínimo:

| Situación previa | Tiempo mínimo de baja requerido |

|---|---|

| Alta anterior sin haber disfrutado de cuota reducida | 2 años (24 meses) desde la baja |

| Alta anterior con cuota reducida disfrutada | 3 años (36 meses) desde la baja |

Ejemplo práctico: Si fuiste autónomo en 2021, disfrutaste de la tarifa plana y te diste de baja en enero de 2022, no podrás acceder de nuevo a la cuota reducida hasta enero de 2025 como mínimo.

En el momento del alta debes estar al corriente de pago con ambas administraciones. Si tienes deudas pendientes, deberías regularizarlas antes de solicitar el alta.

Los autónomos colaboradores (familiares del titular del negocio que trabajan en él) tienen un régimen específico y no acceden a la cuota reducida estándar.

Aunque los requisitos de acceso están pensados para ser amplios, hay perfiles que quedan excluidos:

Autónomos societarios: los administradores de S.L. u otras sociedades mercantiles que cotizan en el RETA no tienen acceso a la cuota reducida. Es uno de los argumentos que a veces se olvida al valorar la creación de una S.L. desde el primer momento.

Autónomos que ya disfrutaron de la cuota reducida hace menos de 3 años: el período de carencia es más largo si ya la usaste anteriormente.

Autónomos con deudas activas con la AEAT o la TGSS en el momento del alta.

Comunidades de bienes y otras entidades sin personalidad jurídica: sus miembros podrían acceder individualmente si son personas físicas que cumplen el resto de requisitos, pero la entidad en sí no puede solicitarla.

Autónomos que se dan de alta en el RETA por ser socios trabajadores de cooperativas de trabajo asociado, en determinadas circunstancias.

La duración estándar de la cuota reducida es de 12 meses naturales contados desde la fecha de alta en el RETA.

Importante: el cómputo es de meses naturales, no de días. Si te das de alta el 15 de marzo, el primer mes de cuota reducida va del 15 al 31 de marzo (y pagas la parte proporcional de esos días). Los 12 meses completos se cuentan desde el mes siguiente: abril, mayo, junio… hasta marzo del año siguiente.

Durante los 12 meses de cuota reducida pagas 80 €/mes con independencia de cuánto ganes. Esto significa que:

Al finalizar los primeros 12 meses, existe la posibilidad de prorrogar la cuota reducida otros 12 meses más, llegando a un total de 24 meses de protección.

Para acceder a la prórroga debes cumplir una condición:

Que tus rendimientos netos anuales durante el primer año de actividad hayan sido inferiores al Salario Mínimo Interprofesional (SMI) anual.

La Seguridad Social cruza los datos con la Agencia Tributaria para verificar tus rendimientos. No es un proceso que tengas que iniciar tú activamente; es la propia TGSS quien comprueba si cumples el requisito y, si es así, mantiene automáticamente la cuota reducida durante el segundo año.

Si no cumples la condición (porque tus ingresos superaron el SMI anual durante el primer año), al terminar los primeros 12 meses pasas directamente al sistema ordinario de cotización por tramos de ingresos reales.

Durante el segundo año (la prórroga), si la cumples, sigues pagando los mismos 80 €/mes. No hay un importe distinto para el primer y el segundo año.

La cuota reducida no se solicita como un trámite separado: se activa en el mismo momento en que tramitas el alta en el RETA, siempre que cumplas los requisitos. Si no la solicitas al darte de alta, no se aplica retroactivamente.

Este es uno de los errores más dolorosos, porque no existe corrección retroactiva. Si tramitas el alta en el RETA sin solicitar la cuota reducida, Hacienda no puede aplicarla con efecto desde el inicio. Lo que sí puedes hacer es solicitarla en el momento que lo detectes, pero solo tendrá efectos desde esa solicitud en adelante, no desde tu fecha de alta.

Por eso es fundamental pedirla expresamente desde el primer día.

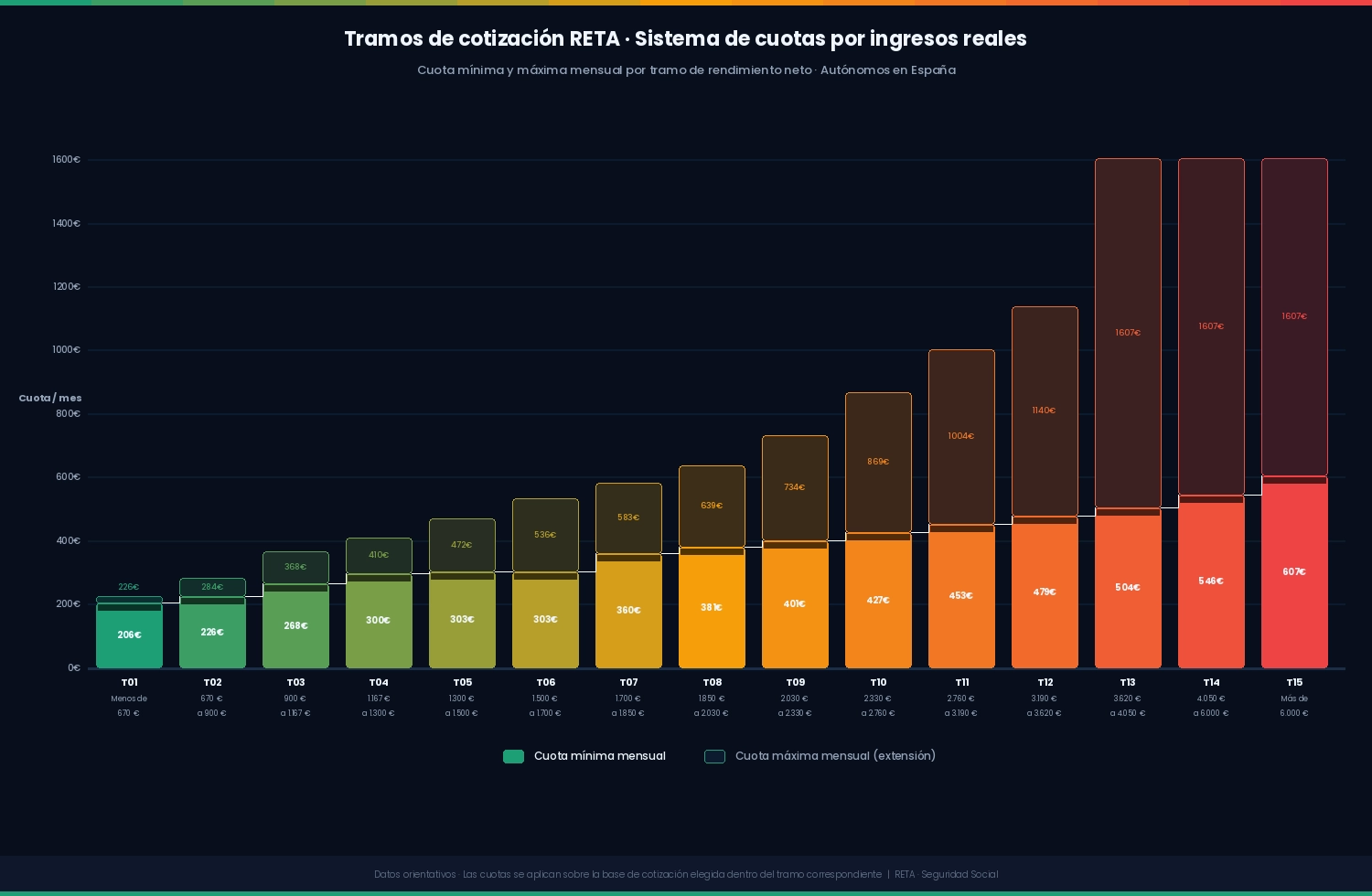

Al finalizar el período de cuota reducida (ya sea a los 12 o a los 24 meses), te integras en el sistema ordinario de cotización por ingresos reales, con sus 15 tramos. A partir de ese momento:

El salto en la cuota mensual puede ser significativo: de pagar 80 €/mes a pagar entre 200 € y más de 300 € al mes dependiendo de tus ingresos. Es importante planificar esta transición con antelación para que no suponga una sorpresa en tu tesorería.

Consulta en este enlace la tabla de tramos y cuotas de autónomo para 2026

Consejo: Aproximadamente dos meses antes de que finalice tu período de cuota reducida, accede al portal Import@ss y configura tu tramo de cotización ordinario. Si lo haces con antelación, el cambio será automático y no habrá interrupciones ni sorpresas en el cargo mensual.

La cuota reducida es compatible con la mayoría de ayudas y subvenciones al emprendimiento, tanto estatales como autonómicas y locales. Entre ellas:

Si estás cobrando el paro (prestación por desempleo del Régimen General) y decides darte de alta como autónomo, tienes dos opciones:

Opción A – Capitalización del desempleo (pago único): Puedes solicitar el cobro de toda la prestación pendiente de una vez para invertirla en tu actividad autónoma. Esta opción y la cuota reducida son compatibles: puedes usar el pago único para financiar el inicio de tu actividad y, simultáneamente, beneficiarte de los 80 €/mes de cuota reducida.

**Opción B – Compatibilizar desempleo con actividad autónoma:** En determinadas condiciones (ingresos bajos al inicio), puedes cobrar el paro parcialmente mientras trabajas como autónomo. Esta situación también es compatible con la cuota reducida.

Para ilustrar el impacto económico real de la cuota reducida, comparemos lo que pagarías con y sin ella durante los dos primeros años de actividad, asumiendo unos ingresos netos de 1.500 €/mes (tramo 6 del sistema ordinario).

| Período | Con cuota reducida | Sin cuota reducida | Ahorro mensual |

|---|---|---|---|

| Meses 1-12 | 80 €/mes | ~301 €/mes (tramo 6) | ~221 €/mes |

| Meses 13-24 (si prórroga) | 80 €/mes | ~301 €/mes | ~221 €/mes |

Ahorro total en 12 meses: ~2.652 € Ahorro total en 24 meses (con prórroga): ~5.304 €

Evidentemente, cuanto más altos sean tus ingresos y más alto el tramo ordinario que te correspondería, mayor es el ahorro potencial de la cuota reducida. Para un autónomo en el tramo 10 (ingresos de 2.330-2.760 €/mes), el ahorro anual podría superar los 3.000 €.

Conocer estos errores puede ahorrarte miles de euros:

Como ya hemos explicado, este es el más común y el más irreparable. La cuota reducida solo puede solicitarse en el momento del alta en el RETA. Si no la pides ese día, la pierdes.

Solución: Antes de acudir a la TGSS o de tramitar el alta online, asegúrate de llevar claro que quieres la cuota reducida y solicítala expresamente.

Si durante el período de cuota reducida te das de baja y vuelves a darte de alta antes de que transcurran 2 años (o 3 si ya habías disfrutado de ella), no puedes acceder de nuevo a la cuota reducida. Volverás al sistema ordinario directamente.

Solución: Si atraviesas un mal período, valora con tu gestor si es más conveniente mantenerte de alta pagando el mínimo del tramo 1 (que es relativamente bajo) o darte de baja asumiendo que no podrás volver a la cuota reducida antes de 2-3 años.

La cuota reducida solo afecta a la cuota del RETA. Seguirás teniendo todas las obligaciones fiscales ordinarias: presentar el IVA trimestral, el IRPF trimestral (Modelo 130), la declaración anual de la renta… El único cambio es que la cuota a la Seguridad Social es de 80 €/mes durante el período de bonificación.

La prórroga de 12 meses adicionales no es automática para todos. Solo se aplica si tus rendimientos netos del primer año no superan el SMI anual. Si has ganado más, al cumplirse los 12 meses iniciales pasas al sistema ordinario sin más.

Muchos autónomos se sorprenden cuando al cumplirse los 12 o 24 meses la cuota sube de 80 € a 200-300 €. Esta transición hay que planificarla con tiempo para que no genere un problema de tesorería.

Solución: Desde el primer mes, acostúmbrate a separar en tu cuenta el dinero correspondiente a la diferencia entre los 80 € que pagas y lo que pagarías en el sistema ordinario. Así, cuando llegue la transición, tendrás un colchón acumulado.

Es recomendable comprobar en Import@ss que, efectivamente, la prórroga se ha activado correctamente al cumplirse los 12 meses iniciales. En ocasiones pueden producirse incidencias administrativas.

Una de las dudas más frecuentes entre quienes han sido autónomos antes es si pueden acceder de nuevo a la cuota reducida. La respuesta depende de cuánto tiempo ha pasado desde la última baja y de si disfrutaron de ella anteriormente:

| Situación | ¿Acceso a cuota reducida? | Condición |

|---|---|---|

| Primera vez como autónomo | ✅ Sí | Sin condición temporal |

| Alta anterior sin cuota reducida, baja hace más de 2 años | ✅ Sí | Mínimo 24 meses de baja |

| Alta anterior sin cuota reducida, baja hace menos de 2 años | ❌ No | No ha pasado el tiempo mínimo |

| Alta anterior con cuota reducida, baja hace más de 3 años | ✅ Sí | Mínimo 36 meses de baja |

| Alta anterior con cuota reducida, baja hace menos de 3 años | ❌ No | No ha pasado el tiempo mínimo |

Esta información consta en tu vida laboral y en los registros de la TGSS. Si tienes dudas, puedes solicitarlo directamente en Import@ss o en tu administración de la Seguridad Social más cercana.

Si anteriormente cotizabas en el Régimen General como empleado y a la vez estabas dado de alta en el RETA (situación de pluriactividad), ese período sí cuenta como alta en el RETA a efectos del cómputo del tiempo de baja. Es decir, si en esa situación te diste de baja en el RETA, el contador de los 2-3 años comienza desde ese momento.

Sí. Durante el período de cuota reducida sigues teniendo cobertura completa de todas las contingencias: asistencia sanitaria, incapacidad temporal (baja por enfermedad o accidente), maternidad, paternidad y cese de actividad. La cuota reducida no implica una cobertura reducida.

En algunos supuestos, sí. Si te das de alta como autónomo y los ingresos son inferiores al SMI, puedes compatibilizar la prestación por desempleo con la actividad autónoma durante un período limitado. Esta situación es compatible con la cuota reducida. Consulta las condiciones exactas con el SEPE, ya que dependen de tu situación específica.

Si te das de baja en el RETA durante los 12 primeros meses, la cuota reducida se interrumpe. Si vuelves a darte de alta:

Sí, pero de forma limitada. Durante el período de cuota reducida cotizas por una base equivalente a los 80 € que pagas. Al ser una base baja, los períodos cotizados con cuota reducida generan derechos de jubilación inferiores a los que generarías cotizando por bases más altas. Es el precio a pagar por la bonificación durante los primeros años.

No durante el período de cuota reducida. La base de cotización queda fijada durante ese período por el importe de la cuota reducida. No puedes elegir una base mayor mientras está activa la bonificación. Si deseas cotizar más para mejorar tu futura pensión, deberás esperar a que termine el período de cuota reducida.

La cuota reducida es una prestación estatal, por lo que su importe base (80 €) es igual en toda España. Sin embargo, algunas comunidades autónomas añaden bonificaciones propias sobre la cuota de autónomos que pueden complementar o enriquecer los beneficios de la cuota estatal. Consulta con el servicio de emprendimiento de tu comunidad autónoma.

No. Como hemos explicado, la cuota reducida solo puede solicitarse en el momento del alta. Si ya estás dado de alta sin haberla pedido, la única opción sería darte de baja y volver a darte de alta (asumiendo la consecuencia de no poder hacerlo durante 2-3 años si ya la disfrutaste), lo que en la mayoría de casos no es una solución práctica. Es uno de los errores más costosos y más difíciles de subsanar.

No. Los administradores de sociedades mercantiles que cotizan en el RETA como autónomos societarios no tienen acceso a la cuota reducida. Esta es una de las desventajas concretas de constituir una S.L. desde el primer momento frente a empezar como autónomo individual.

Saber más: Autónomo vs. Sociedad Limitada: cuándo merece la pena cada opción.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. Las condiciones, importes y plazos de la cuota reducida pueden cambiar con modificaciones normativas. Consulta siempre la información actualizada en la web de la Tesorería General de la Seguridad Social (tgss.gob.es) o con tu gestor.

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social