Alta y gestion administrativa

Cómo darse de alta como autónomo en España en 2026: guía completa paso a paso

Leer más

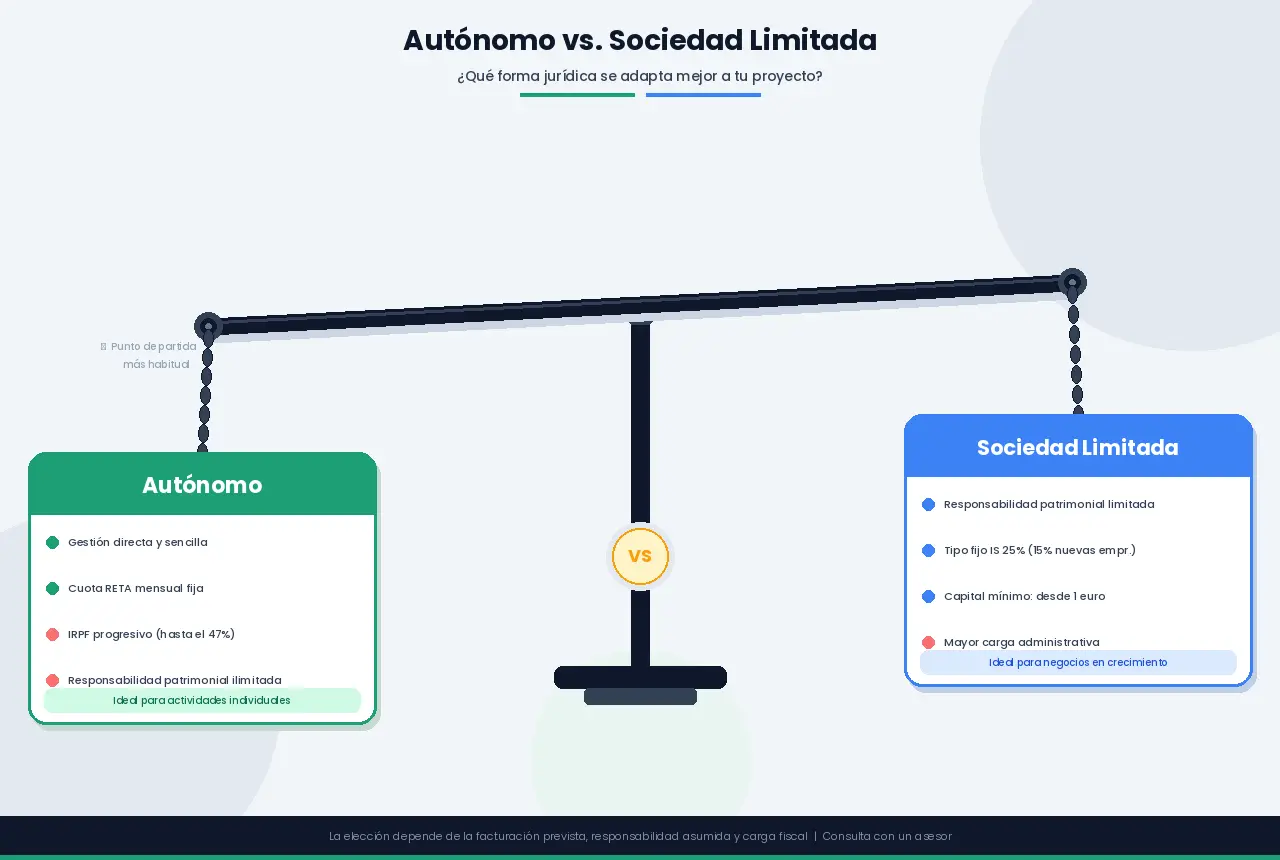

Una de las decisiones más importantes que toma un emprendedor en España es elegir entre trabajar como autónomo o constituir una Sociedad Limitada. Ambas figuras permiten ejercer una actividad económica de forma legal, pero difieren radicalmente en cómo tributan, qué responsabilidad asumes ante deudas, cuánto cuesta mantenerlas y qué imagen proyectas ante clientes e inversores.

La respuesta a cuál conviene más no es universal: depende de tu facturación, de tus gastos, de si tienes socios y de tus objetivos a largo plazo. En este artículo analizamos todas las variables para que puedas tomar la decisión con criterio y sin sorpresas.

Antes de comparar, conviene tener clara la naturaleza de cada figura:

Un autónomo es una persona física que ejerce una actividad económica de forma habitual, personal y directa, sin depender laboralmente de un tercero. Jurídicamente, el autónomo y su negocio son la misma entidad: no hay separación entre la persona y la actividad. Sus ingresos tributan en el IRPF (Impuesto sobre la Renta de las Personas Físicas) y cotiza en el RETA (Régimen Especial de Trabajadores Autónomos).

Cómo darse de alta como autónomo en España: guía completa paso a paso

Una Sociedad Limitada es una persona jurídica: una entidad con identidad propia, separada de sus socios y administradores. Tiene su propio NIF, puede firmar contratos, ser titular de bienes y tiene obligaciones fiscales propias. Sus beneficios tributan en el Impuesto sobre Sociedades (IS) y no en el IRPF de los socios. El administrador que trabaja en la sociedad cotiza en la Seguridad Social como autónomo societario si controla más del 25% del capital (o 33% si no ejerce funciones de dirección).

Los porcentajes de participación que determinan la obligación de cotizar como autónomo societario pueden ser objeto de modificaciones normativas o interpretaciones de la TGSS.

| Aspecto | Autónomo | Sociedad Limitada |

|---|---|---|

| Personalidad jurídica | Persona física | Persona jurídica (entidad propia) |

| Impuesto sobre beneficios | IRPF (19%-47%) | IS (15%-25%) |

| Responsabilidad por deudas | Ilimitada (patrimonio personal) | Limitada al capital aportado |

| Capital mínimo | No requiere | Desde 1 € (ver nota) |

| Coste de constitución | Prácticamente cero | Entre 500 € y 3.000 € aprox. |

| Coste de gestión mensual | Bajo | Medio-alto |

| Obligaciones contables | Simplificadas | Contabilidad mercantil completa |

| Socios | No (salvo comunidad de bienes) | De 1 a ilimitados |

| Imagen ante grandes clientes | Variable | Generalmente más formal |

| Facilidad de alta | Sencilla (1-2 días) | Compleja (2-6 semanas) |

| Facilidad de baja | Sencilla | Proceso de liquidación complejo |

La fiscalidad es, en la práctica, el factor decisivo para la mayoría de emprendedores al plantearse el cambio de autónomo a S.L. Analizamos ambos sistemas en detalle.

Los autónomos tributan por sus rendimientos netos (ingresos menos gastos deducibles) en el IRPF, que es un impuesto progresivo: cuanto más ganas, mayor es el tipo marginal que aplicas al tramo más alto de tu renta.

Los tipos y tramos del IRPF se fijan en la Ley de Presupuestos Generales del Estado y pueden variar cada año. Los tramos autonómicos también difieren según la comunidad autónoma. Verifica los tramos vigentes en la AEAT y en tu comunidad.

Los tramos estatales del IRPF (referencia orientativa, sin incluir tramo autonómico):

| Tramo de base liquidable | Tipo estatal |

|---|---|

| Hasta 12.450 € | 9,5% |

| De 12.450 € a 20.200 € | 12% |

| De 20.200 € a 35.200 € | 15% |

| De 35.200 € a 60.000 € | 18,5% |

| De 60.000 € a 300.000 € | 22,5% |

| Más de 300.000 € | 24,5% |

Recuerda: el tipo final incluye el tramo autonómico, lo que eleva el tipo máximo efectivo a entre el 43% y el 54% según la comunidad autónoma.

Las sociedades tributan sobre sus beneficios en el Impuesto sobre Sociedades (IS), que es un impuesto proporcional (tipo fijo), no progresivo.

Los tipos del IS pueden modificarse por la Ley de Presupuestos.

| Tipo | Aplicable a |

|---|---|

| 25% | Tipo general para la mayoría de sociedades |

| 23% | Sociedades con facturación inferior a 1.000.000 € en el ejercicio anterior |

| 15% | Nuevas sociedades en los 2 primeros años con base imponible positiva |

Aquí está el matiz que muchos pasan por alto: el IS grava el beneficio de la sociedad, pero si quieres llevarte ese dinero a tu bolsillo, pagas una segunda capa de impuestos:

Esto genera una doble tributación parcial que hace que la S.L. no siempre sea más ventajosa fiscalmente, especialmente para niveles bajos de beneficio.

Para entender el impacto real, veamos un ejemplo simplificado con un beneficio neto de 60.000 € anuales (después de gastos):

Como autónomo:

Como S.L. (si te pagas salario de 40.000 € y dejas 20.000 € en la empresa):

Advertencia: Este ejemplo es una simplificación. La optimización real depende de tu situación familiar, deducciones personales, comunidad autónoma, gastos reales de la empresa y la remuneración que te fijes. Consulta siempre con un asesor fiscal antes de tomar esta decisión.

Esta es la pregunta del millón, y la respuesta honesta es: depende de muchos factores. Aun así, existe un umbral orientativo que se suele manejar en la comunidad de asesores fiscales en España.

Como regla general de referencia, la S.L. empieza a tener sentido fiscal cuando el beneficio neto anual supera los 40.000 - 60.000 €, ya que:

Sin embargo, la fiscalidad no es el único criterio. Hay situaciones en las que crear una S.L. tiene sentido aunque no alcances ese umbral:

Más allá de la fiscalidad, la responsabilidad patrimonial es el argumento más poderoso a favor de la S.L. en muchos casos.

Cuando trabajas como autónomo, tú y tu negocio sois la misma entidad jurídica. Si tu negocio contrae deudas —con un proveedor, con Hacienda, con la Seguridad Social o como resultado de una demanda judicial— los acreedores pueden ir contra tu patrimonio personal: tu cuenta corriente, tu coche, tu vivienda (con limitaciones), tus ahorros.

La única protección parcial es la vivienda habitual, que en muchas comunidades autónomas está protegida por la figura del autónomo con vivienda protegida, aunque esta protección tiene límites y excepciones.

En una Sociedad Limitada, la responsabilidad de los socios queda limitada al capital que han aportado a la sociedad. Si la empresa quiebra con deudas de 200.000 € y el capital social es de 3.000 €, los socios pierden esos 3.000 € pero, en principio, su patrimonio personal queda a salvo.

Decimos “en principio” porque esta protección tiene excepciones importantes:

Aun con estas excepciones, la protección patrimonial que ofrece la S.L. es significativamente mayor que la del régimen de autónomo, especialmente para negocios con riesgo comercial, contratos de cuantía elevada o sectores con alta litigiosidad.

Uno de los frenos más habituales para crear una S.L. son los costes. Veámoslos en detalle.

| Concepto | Coste orientativo |

|---|---|

| Certificación negativa de denominación social (Registro Mercantil Central) | ~20 € |

| Escritura pública ante notario | 200-500 € |

| Inscripción en el Registro Mercantil | 100-300 € |

| Capital social mínimo | Desde 1 € (en depósito/cuenta bancaria) |

| Gestoría o asesoramiento jurídico (si lo contratas) | 300-1.000 € |

| Total aproximado | 500 € - 2.000 € |

Nota: La Ley 18/2022 (Ley Crea y Crece) introdujo la posibilidad de constituir una S.L. con capital social desde 1 €, eliminando el mínimo anterior de 3.000 €. Sin embargo, hasta alcanzar los 3.000 € de capital, la sociedad debe destinar al menos el 20% de sus beneficios a una reserva legal obligatoria y no puede repartir dividendos si el patrimonio neto cae por debajo de 3.000 €.

| Concepto | Coste mensual orientativo |

|---|---|

| Gestoría especializada en sociedades | 150-400 €/mes |

| Software de contabilidad | 30-80 €/mes |

| Depósito de cuentas anuales (Registro Mercantil) | ~200 €/año |

| Seguro de responsabilidad civil (variable) | Variable |

| Cuota de autónomo societario (si el administrador cotiza) | ~300-400 €/mes |

| Concepto | Autónomo | S.L. |

|---|---|---|

| Alta inicial | ~0 € | 500-2.000 € |

| Gestoría anual | 600-1.800 € | 1.800-4.800 € |

| Seguridad Social anual | ~2.760 € (cuota base aprox.) | ~3.600 € (autónomo societario) |

| Otros (contabilidad, depósito…) | Incluido en gestoría | 200-400 € adicionales |

| Total anual estimado | ~3.500 - 5.500 € | ~6.000 - 11.000 € |

La S.L. implica una carga administrativa significativamente mayor que la de un autónomo individual. Esto no debe subestimarse, porque tiene un coste en tiempo y en dinero de gestoría.

Tanto el autónomo individual como el administrador de una S.L. con participación significativa cotizan en el RETA. La diferencia principal es:

Además, si la S.L. contrata empleados, deberá asumir también las cotizaciones patronales de la Seguridad Social, que representan aproximadamente el 30-32% del salario bruto de cada trabajador.

Aunque es un factor difícil de cuantificar, la forma jurídica proyecta una imagen diferente ante clientes, proveedores e inversores.

✅ Ventajas:

❌ Inconvenientes:

✅ Ventajas:

❌ Inconvenientes:

Falso si facturas poco. Si tu beneficio neto es de 20.000 €, el IRPF en los tramos más bajos puede ser igual o incluso inferior al IS del 23% sumado al IRPF que pagas sobre tu salario. El ahorro fiscal real aparece con beneficios altos.

No completamente. Como hemos explicado, la responsabilidad limitada tiene excepciones importantes: avales personales, responsabilidad de administradores por negligencia y derivaciones de responsabilidad por deudas con la Administración.

Cada vez menos. Con el portal CIRCE y la constitución telemática, una S.L. puede crearse en pocos días y por menos de 500 € sin necesidad de desplazarse físicamente. La complejidad real está en el mantenimiento posterior.

Parcialmente cierto, pero no tanto como se piensa. Los gastos deducibles en el IS son similares a los del autónomo en estimación directa. La diferencia está en que ciertas planificaciones fiscales (por ejemplo, retribuir al administrador en especie, establecer un plan de pensiones empresarial, etc.) son más accesibles desde una S.L.

Completamente falso y peligroso. La S.L. tiene un patrimonio propio, separado del personal de los socios. Mezclarlos es una mala práctica contable que puede acarrear problemas legales graves, incluyendo el levantamiento del velo societario y la pérdida de la responsabilidad limitada.

Sí. Es perfectamente legal y es una situación relativamente habitual. Puede ocurrir en varias situaciones:

En todos estos casos, la gestión fiscal se complica: tendrás múltiples fuentes de renta, posiblemente en distintos regímenes de cotización, y será más importante que nunca contar con un buen asesor fiscal.

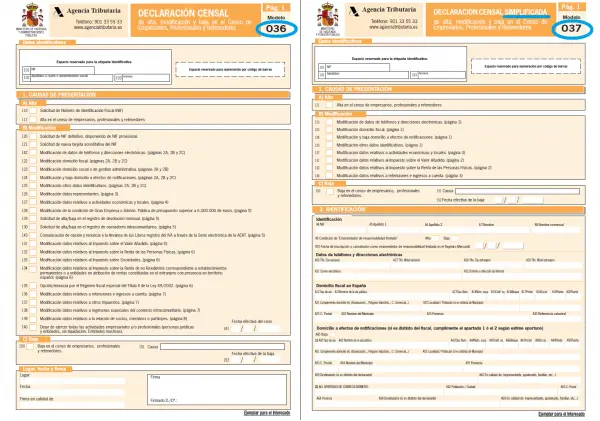

Si actualmente eres autónomo y quieres dar el salto a la S.L., el proceso no implica una “transformación” directa: en la práctica, constituyes una nueva sociedad y cesas tu actividad como autónomo.

Los pasos son:

Consideración fiscal importante: Si tienes activos en tu actividad autónoma (ordenadores, vehículos, mobiliario) y los aportas a la S.L., puede existir una tributación por la aportación no dineraria. Consulta con tu gestor cómo estructurarlo de la forma más eficiente fiscalmente.

Sí. La Sociedad Limitada Unipersonal (S.L.U.) está expresamente contemplada en la ley española y puede tener un único socio. Su funcionamiento es idéntico al de la S.L. con varios socios, con algunas particularidades en las formalidades de la Junta General (que el socio único puede celebrar de forma unilateral).

Para la mayoría de emprendedores que están comenzando, empezar como autónomo es la opción más sensata. Los costes son menores, la gestión más sencilla y puedes validar tu negocio sin asumir los gastos fijos de una S.L. Cuando el negocio madure y los ingresos justifiquen el cambio, siempre puedes constituir una S.L.

No completamente. La Agencia Tributaria y la Seguridad Social tienen mecanismos específicos para derivar la responsabilidad de las deudas de la sociedad a sus administradores. La protección de la S.L. es mucho mayor frente a deudas comerciales (proveedores, clientes) que frente a deudas con la Administración Pública.

Si trabajas desde casa, la S.L. puede arrendarte una parte proporcional de tu vivienda, lo que es un gasto deducible para la empresa. Sin embargo, este ingreso tributa en tu IRPF personal como rendimiento del capital inmobiliario. Además, la S.L. deberá retener el 19% de IRPF sobre ese alquiler. Consulta siempre con un asesor, ya que Hacienda revisa con atención estas operaciones entre vinculados.

Con la tramitación telemática a través del portal CIRCE, el plazo puede ser de 5 a 10 días hábiles. La vía notarial tradicional suele tardar entre 2 y 4 semanas. Los plazos dependen de la carga de trabajo del notario y del Registro Mercantil de tu provincia.

Existen algunas opciones limitadas:

Ninguna de estas opciones ofrece la misma protección que la figura de la S.L.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. La decisión entre ser autónomo o constituir una S.L. tiene implicaciones fiscales, legales y administrativas que dependen de tu situación concreta. Consulta siempre con un gestor o asesor fiscal antes de tomar esta decisión.

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa