Alta y gestion administrativa

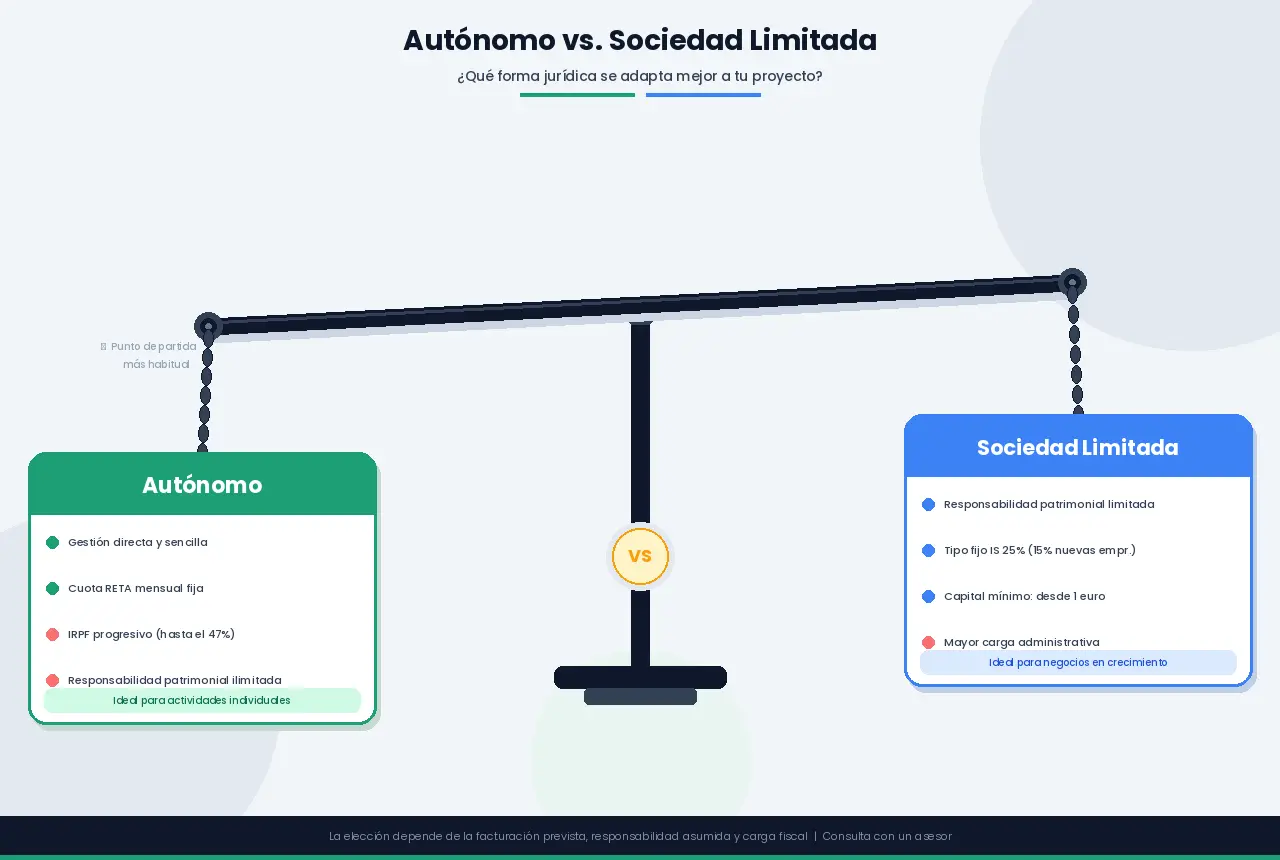

Autónomo vs. Sociedad Limitada: cuándo merece la pena cada opción

Leer más

Actualizado el 25 de Julio de 2026

Aviso importante antes de empezar: si has llegado aquí buscando cuál de los dos modelos te corresponde, la respuesta ha cambiado. La Orden HAC/1526/2024, de 11 de diciembre de 2024, entró en vigor el 3 de febrero de 2025 y suprimió el modelo 037 de declaración censal simplificada. Desde esa fecha, ya no existe el modelo 037: todos los trámites censales, sean sencillos o complejos, se gestionan a través del modelo 036, ahora con una herramienta de asistencia digital que simplifica el proceso para quien antes habría usado el 037.

Hemos actualizado esta guía por completo para reflejar la situación actual. Si tienes contenido guardado, marcadores o consejos de hace tiempo que hablan del 037 como una opción vigente, esa información ya no es correcta.

Antes de entrar en el trámite concreto, conviene entender qué es el Censo de Empresarios, Profesionales y Retenedores. Se trata del registro administrativo de la Agencia Tributaria en el que deben inscribirse todas las personas físicas y jurídicas que realicen actividades económicas en España o que estén obligadas a practicar retenciones o ingresos a cuenta.

En otras palabras: cualquier persona que facture, sea autónomo, tenga una empresa o retenga IRPF a trabajadores, debe estar en este censo. El modelo 036 es, desde febrero de 2025, la única herramienta para gestionar tu situación dentro de él.

Las tres situaciones en las que debes presentarlo son:

Cómo darse de alta como autónomo en España

Hasta febrero de 2025, existían dos formularios: el 036 (completo, de más de diez páginas, válido para cualquier situación) y el 037 (una versión abreviada de solo dos páginas, pensada para personas físicas con una situación sencilla: actividad única en España, sin operaciones intracomunitarias y sin necesidad de representante).

La justificación oficial de la Agencia Tributaria para suprimirlo es que el desarrollo de nuevas herramientas digitales y la mejora de los servicios de asistencia han hecho innecesario mantener un formulario simplificado en paralelo al modelo 036. En lugar de mantener dos formularios distintos que gestionar y actualizar por separado, Hacienda ha optado por un único modelo, apoyado en asistentes digitales que reproducen la sencillez que antes ofrecía el 037.

No hay excepciones ni periodo transitorio: todos los autónomos, sea cual sea su situación, deben usar el modelo 036 desde esa fecha.

El modelo 036 es, desde la desaparición del 037, la única declaración censal existente. Sigue siendo el formulario “universal”: cubre tanto las situaciones sencillas de un autónomo persona física con actividad local, como las más complejas —operaciones intracomunitarias, personas jurídicas, varios locales, regímenes especiales de IVA—. Lo que ha cambiado no es el formulario en sí, sino la forma de rellenarlo: ya no necesitas enfrentarte a sus más de diez páginas si tu situación es sencilla, gracias a la herramienta que se explica en el siguiente apartado.

Censos Web es la nueva herramienta digital de asistencia censal en la Sede Electrónica de la Agencia Tributaria, lanzada en junio de 2025, a la que se accede desde el apartado de trámites censales identificándote con certificado electrónico, DNI-e o Cl@ve. Rellena automáticamente los regímenes de IVA e IRPF correspondientes dentro del formulario 036, guiándote con preguntas sencillas en lugar de obligarte a entender cada casilla del formulario completo, tal y como hacía antes el 037 con su formato reducido.

En los casos en los que Censos Web no cuente con los elementos necesarios para completar correctamente el alta —situaciones más complejas o menos habituales, como operaciones intracomunitarias o varios locales—, el sistema deriva automáticamente al modelo 036 tradicional, para que puedas completarlo con todos los campos disponibles.

Como complemento, la Agencia Tributaria ha puesto en marcha dos servicios adicionales de asistencia censal: el informador censal, que resuelve dudas sobre cómo solicitar el NIF, qué declaraciones censales existen y qué documentación adjuntar en cada caso, y el buscador de actividades y obligaciones tributarias, que ayuda a identificar el epígrafe del IAE y la clasificación CNAE correctos para tu actividad.

Sede Electrónica de la AEAT: trámites censales y Censos Web

Cómo elegir correctamente tu epígrafe IAE.

Aunque ahora accedas a él a través de un asistente guiado en la mayoría de casos, conviene conocer qué contiene el modelo 036 por si tu situación requiere completarlo de forma completa, o simplemente para entender qué está registrando el asistente en tu nombre.

Se marca si se trata de un alta, una modificación o una baja, y se introducen los datos identificativos: NIF o CIF, nombre o razón social, domicilio fiscal, teléfono y email de contacto. A diferencia de lo que ocurría antes con el 037 (exclusivo para personas físicas), el 036 admite tanto personas físicas como personas jurídicas (S.L., S.A., cooperativas) y entidades sin personalidad jurídica (comunidades de bienes, entre otras), con su CIF correspondiente.

⚠️ El domicilio fiscal no tiene por qué coincidir con el domicilio de la actividad (por ejemplo, si tienes un local distinto a tu casa). Si luego cambias de dirección, deberás presentar una modificación censal.

Se indica el epígrafe del IAE, el tipo de actividad (empresarial o profesional), una descripción en tus propias palabras, la fecha de inicio y el domicilio de la actividad si es distinto al fiscal. El modelo 036 permite además declarar múltiples actividades y múltiples locales, con dirección, tipo de local y superficie de cada uno, algo que el antiguo 037 no contemplaba.

Se marca el régimen de IVA que corresponde: general, simplificado, especial de agricultura/ganadería/pesca, recargo de equivalencia, o exento. El modelo 036 desarrolla además, con mucho más detalle que el desaparecido 037, regímenes especiales como el de devolución mensual (REDEME), agencias de viajes, bienes usados, criterio de caja o grupos de entidades, para quien los necesite.

También se indica la periodicidad de las liquidaciones (trimestral, la opción estándar, o mensual si se supera el umbral de gran empresa o se está inscrito en el REDEME).

Esta es una de las secciones que nunca estuvo disponible en el antiguo modelo 037, y sigue siendo exclusiva del 036: el alta en el Registro de Operadores Intracomunitarios, imprescindible para vender servicios a empresas de otros países de la UE sin IVA español (mediante inversión del sujeto pasivo), comprar bienes o servicios a proveedores de la UE sin que te apliquen el IVA de su país, y emitir y recibir facturas intracomunitarias. Una vez dado de alta en el ROI, tu NIF aparece en el sistema VIES (VAT Information Exchange System), que los empresarios europeos pueden consultar para validar tu número de IVA.

Si vas a pagar rentas sujetas a retención (empleados, alquiler de un local, pagos a otros profesionales), se indica aquí, junto con la periodicidad de los modelos 111 y 115 correspondientes. Y se elige el método de determinación del rendimiento neto en IRPF: estimación directa normal, estimación directa simplificada (la opción habitual para la mayoría de autónomos) o estimación objetiva (módulos), para quienes cumplan los requisitos de acceso.

La forma más cómoda y rápida es a través de la Sede Electrónica de la Agencia Tributaria. Para ello necesitas identificarte con certificado digital (emitido por la FNMT, la Generalitat u otras entidades certificadoras reconocidas), DNI electrónico con lectora de tarjetas, o Cl@ve PIN/permanente.

Pasos para presentar online:

Si no dispones de identificación electrónica, puedes acudir a la Delegación o Administración de la AEAT que te corresponda por tu domicilio fiscal.

Pasos para presentar presencialmente:

Consejo: aunque la presentación presencial es válida, la AEAT ha apostado fuertemente por la digitalización, y Censos Web solo está disponible en la Sede Electrónica. Si no tienes certificado digital, es un buen momento para solicitarlo: el proceso es gratuito y cada vez más trámites lo requieren.

El modelo 036 no se usa solo para el alta inicial. Debes presentarlo también cuando necesites modificar algún dato o cuando ceses tu actividad. Todos estos trámites, que antes podían tramitarse con el 036 o el 037 según la complejidad del caso, se gestionan ahora exclusivamente con el 036 (con o sin la ayuda de Censos Web, según tu situación):

| Cambio | Cómo se gestiona ahora |

|---|---|

| Cambio de domicilio fiscal | Modelo 036, vía Censos Web si es sencillo |

| Cambio de epígrafe IAE | Modelo 036, vía Censos Web si es sencillo |

| Cambio de régimen de IVA | Modelo 036, vía Censos Web si es sencillo |

| Alta en operaciones intracomunitarias (ROI) | Modelo 036 completo |

| Apertura de un nuevo local | Modelo 036, vía Censos Web si es sencillo |

| Cambio de método de estimación de IRPF | Modelo 036, vía Censos Web si es sencillo |

| Incorporación de un nuevo socio o cambio de forma jurídica | Modelo 036 completo |

Plazo para comunicar modificaciones:

Cuando cesas definitivamente tu actividad, debes presentar la baja en el censo de la AEAT mediante el modelo 036, marcando la casilla correspondiente. El plazo es de un mes desde la fecha de cese de actividad.

⚠️ La baja en el censo de Hacienda es independiente de la baja en la Seguridad Social (RETA). Debes hacer ambas por separado. No hacerlo implica seguir acumulando cuotas en la SS aunque ya no estés ejerciendo.

Si presentaste tu alta con el modelo 037 antes del 3 de febrero de 2025, esa alta sigue siendo válida: la supresión afecta a los trámites presentados a partir de esa fecha, no anula altas anteriores. Lo que cambia es que, a partir de ahora, cualquier modificación o baja que necesites hacer sobre esa alta ya debe tramitarse con el modelo 036, no con el 037, aunque hayas empezado con aquel.

Presentar el modelo 036 tarde, sin que medie requerimiento previo de la Administración, tiene una sanción de 200 euros, reducible a 120 euros si se paga en plazo y sin recurrir. Si la presentación llega después de un requerimiento previo de Hacienda, la sanción sube a 400 euros. La declaración de alta debe presentarse antes de iniciar la actividad correspondiente o antes de que nazca la obligación de retener o ingresar a cuenta, así que no es un trámite que se pueda posponer hasta después de emitir tu primera factura.

Estos son los fallos más habituales, actualizados a la situación posterior a la desaparición del 037:

Seguir buscando o intentando presentar el modelo 037: es el error más comprensible dado que hay mucho contenido desactualizado circulando por internet, pero desde el 3 de febrero de 2025 el 037 ya no es un trámite válido para nada.

No usar Censos Web cuando tu caso es sencillo, y enfrentarte directamente al 036 completo sin necesidad: si tu situación es la de un autónomo persona física con actividad única en España, el asistente te ahorra buena parte de la complejidad del formulario completo.

Poner una fecha de inicio de actividad posterior al día de presentación: no puedes indicar que empezaste a trabajar “mañana”. La fecha de inicio puede ser presente o pasada, no futura.

Elegir el régimen de IVA incorrecto: por ejemplo, pensar que aplica el recargo de equivalencia cuando en realidad no se cumplen los requisitos (solo aplica a comerciantes minoristas que venden exclusivamente a consumidores finales sin transformar el producto).

No indicar que se está exento de IVA: médicos, psicólogos, educadores y otros profesionales cuya actividad está exenta a veces marcan el régimen general por error y luego repercuten IVA indebidamente.

Domicilio fiscal incorrecto: poner la dirección del local cuando el domicilio fiscal debería ser el particular, o viceversa. El domicilio fiscal es el que determina qué delegación de la AEAT te gestiona.

No presentar la modificación censal cuando cambian los datos: cambiar de domicilio, ampliar la actividad o empezar a tener clientes en la UE sin actualizar la situación censal genera inconsistencias que Hacienda puede detectar.

No. Desde el 3 de febrero de 2025, el modelo 037 no es válido para ningún trámite nuevo, independientemente de la fecha del formulario que tengas guardado.

No a su alta ya existente, que sigue siendo válida. Solo afecta a cualquier modificación o baja que necesiten tramitar a partir de ahora, que deberá hacerse con el modelo 036.

No. Son trámites completamente separados. El modelo 036 es el alta en el Censo de Hacienda; el alta en la Seguridad Social (RETA) se tramita mediante el formulario TA.0521 en la Tesorería General de la Seguridad Social. Ambas gestiones son obligatorias e independientes.

Para la mayoría de casos sencillos, sí: el asistente guía paso a paso y determina automáticamente tu régimen de IVA e IRPF sin que tengas que enfrentarte a las más de diez páginas del formulario completo. Si tu situación tiene alguna particularidad, el sistema te deriva al modelo 036 tradicional.

Si la presentas online, el alta en el censo es prácticamente inmediata. La sede electrónica genera al momento un justificante con el CSV que acredita que estás dado de alta. Presentada presencialmente, puede tardar algunos días en reflejarse en los sistemas.

No. Una vez presentado el alta, el modelo solo se vuelve a presentar cuando hay un cambio en tu situación (modificación) o cuando cesas la actividad (baja). No es un documento de renovación anual.

Puedes presentar una nueva declaración marcando “Modificación” y corrigiendo únicamente los campos incorrectos. La AEAT sustituirá los datos erróneos por los nuevos, sin necesidad de rellenar todo el formulario de nuevo.

No es obligatorio, pero sí recomendable si tienes dudas sobre qué régimen de IVA o método de estimación de IRPF te corresponde, especialmente ahora que Censos Web deriva al formulario completo en cuanto tu caso deja de ser sencillo. Elegir incorrectamente puede tener consecuencias fiscales importantes y corregirlo después puede ser tedioso.

Sí. Cuando constituyes una S.L., uno de los trámites ante Hacienda es presentar el modelo 036 para solicitar el NIF definitivo de la sociedad y declararla en el censo, con su propio CIF (inicialmente provisional hasta la inscripción en el Registro Mercantil). Esta función nunca la cubrió el antiguo 037, reservado a personas físicas.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. La normativa y las herramientas digitales de la Agencia Tributaria pueden actualizarse; consulta siempre la Sede Electrónica de la AEAT para confirmar el procedimiento vigente, y ante cualquier duda sobre tu situación fiscal concreta, consulta con un gestor o asesor tributario.

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa