Alta y gestion administrativa

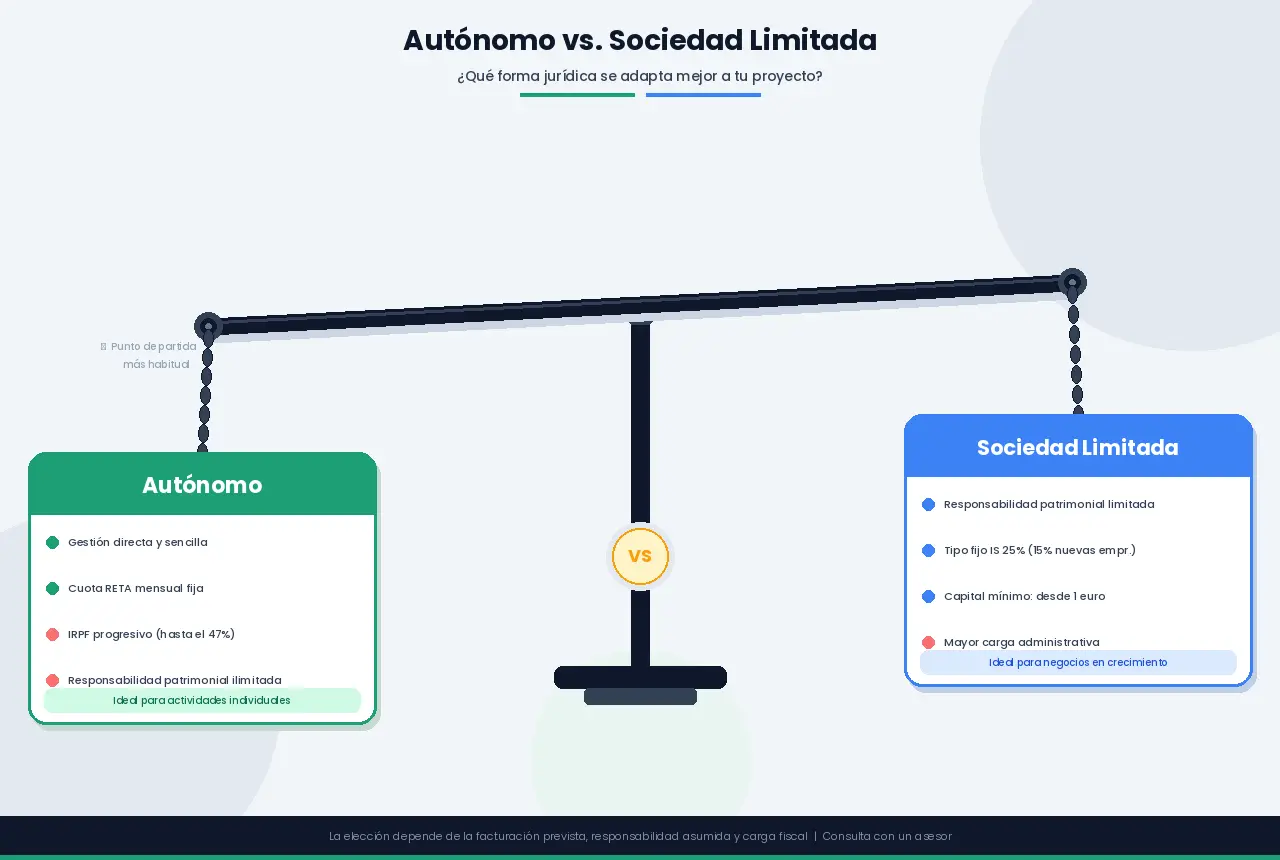

Autónomo vs. Sociedad Limitada: cuándo merece la pena cada opción

Leer más

Si estás pensando en trabajar por cuenta propia, lo primero que necesitas saber es cómo darse de alta como autónomo en España. El proceso puede parecer complejo al principio, pero si sigues los pasos correctos en el orden adecuado, es perfectamente manejable. En esta guía te explicamos todo: desde qué significa ser autónomo hasta cómo cumplir con tus obligaciones fiscales mes a mes.

Un trabajador autónomo es aquella persona física que realiza de forma habitual, personal, directa, por cuenta propia y fuera del ámbito de organización y dirección de otra persona, una actividad económica o profesional a título lucrativo.

En España, el régimen jurídico de los autónomos está regulado principalmente por la Ley 20/2007, de 11 de julio, del Estatuto del Trabajo Autónomo, y por el Real Decreto Legislativo 8/2015 que aprueba la Ley General de la Seguridad Social.

Ser autónomo implica:

Qué es el RETA y cómo funciona

Una de las dudas más frecuentes es saber exactamente en qué momento es obligatorio darse de alta. La normativa española no establece un umbral de ingresos mínimo de forma explícita, pero la Seguridad Social y la jurisprudencia han interpretado que existe obligación de alta cuando la actividad se realiza de forma habitual.

El criterio de “habitualidad” y los umbrales económicos orientativos pueden verse modificados por sentencias judiciales o cambios normativos. Verifica si hay jurisprudencia reciente del Tribunal Supremo o modificaciones legislativas.

Como criterio orientativo, los tribunales han considerado que superar el Salario Mínimo Interprofesional (SMI) anual en ingresos por actividad por cuenta propia es un indicador claro de habitualidad. Sin embargo, incluso por debajo de ese umbral, Hacienda puede requerir el alta si detecta actividad regular.

Para 2026, el SMI se ha fijado en 1.221 euros brutos mensuales en 14 pagas (17.094 euros anuales), lo que representa un incremento del 3,1% respecto al año 2025. Esta subida, aprobada por el Gobierno y sindicatos, tiene efectos retroactivos desde el 1 de enero de 2026.

Cifras Clave del SMI 2026:

Casos en los que debes darte de alta:

Antes de iniciar los trámites, asegúrate de cumplir los siguientes requisitos:

| Requisito | Detalle |

|---|---|

| Mayoría de edad | Debes tener al menos 18 años (salvo autorización paterna para menores emancipados) |

| Documentación | DNI/NIE en vigor |

| Residencia legal | Para ciudadanos extranjeros no comunitarios, permiso de trabajo y residencia |

| Capacidad legal | No estar en situación de incapacitación judicial |

| Deudas con AEAT/SS | No es obligatorio estar al corriente, pero es recomendable |

Si eres ciudadano de la Unión Europea, tienes los mismos derechos que un ciudadano español para darte de alta. Si eres de fuera de la UE, necesitarás un NIE (Número de Identificación de Extranjero) y la autorización de residencia y trabajo por cuenta propia.

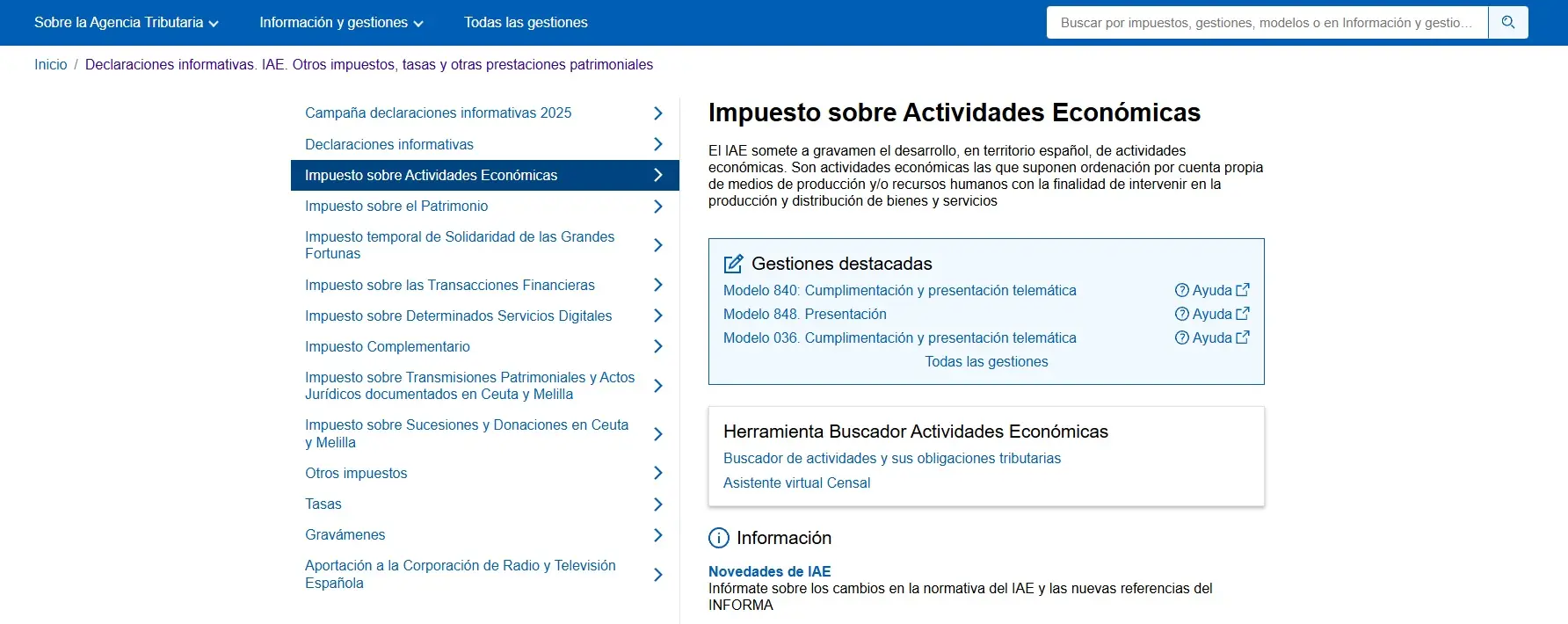

El Impuesto sobre Actividades Económicas (IAE) es una clasificación que determina el tipo de actividad que vas a ejercer. Aunque la mayoría de autónomos están exentos de pagar este impuesto (solo tributan empresas con cifra de negocio superior a 1 millón de euros), todos deben declarar el epígrafe correspondiente a su actividad al darse de alta.

El IAE se divide en tres grandes grupos:

Consejo importante: Puedes darte de alta en varios epígrafes si ejerces más de una actividad. No existe límite, aunque cada uno puede generar obligaciones fiscales distintas.

Si quieres ampliar la información, dispones de este artículo completo para saber elegir el epígrafe del IAE adecuado.

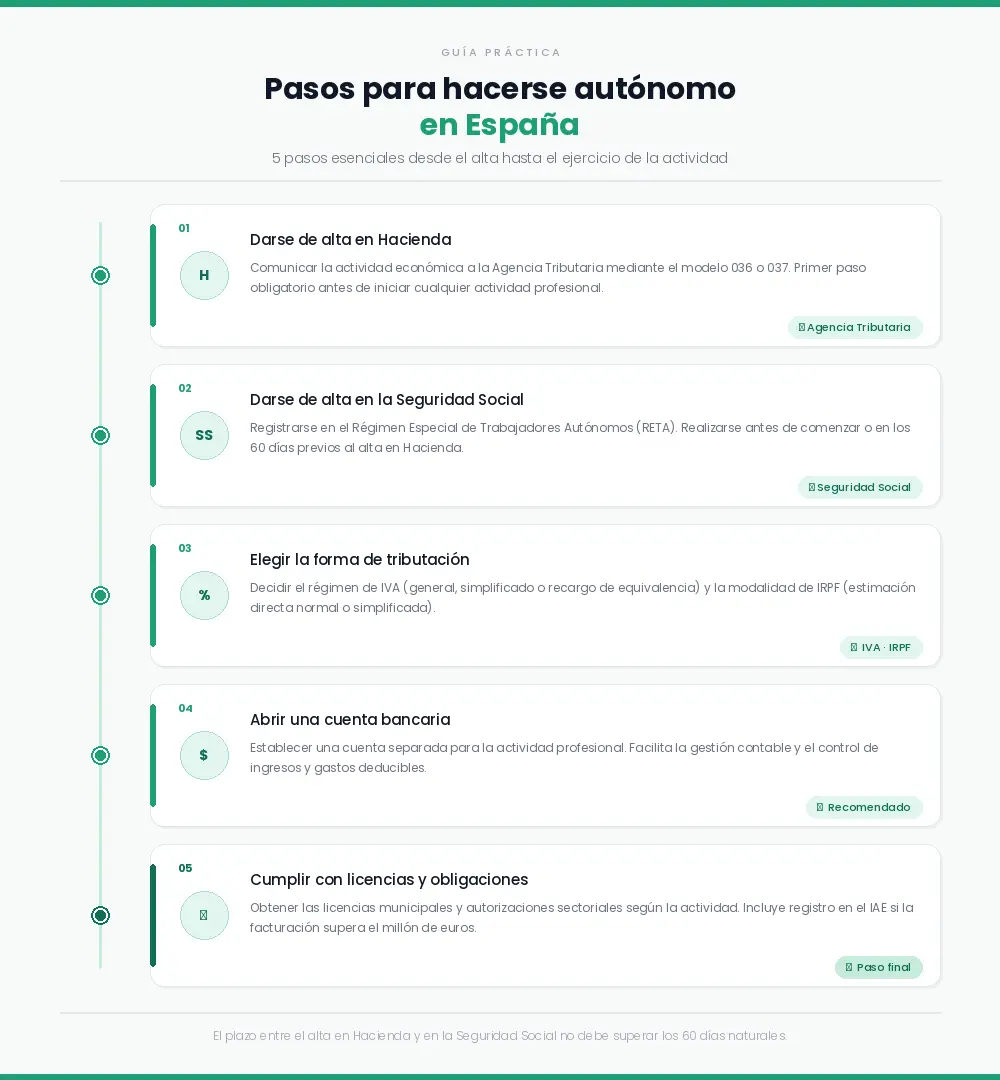

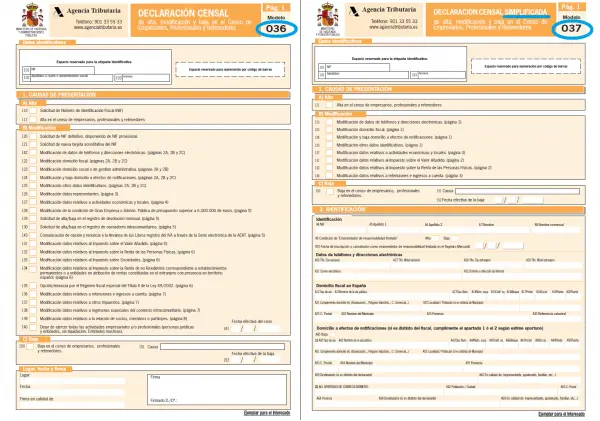

El primer trámite oficial es comunicar a la Agencia Tributaria que vas a iniciar una actividad económica. Esto se hace mediante el Modelo 036 o el Modelo 037 (versión simplificada).

| Modelo 036 | Modelo 037 | |

|---|---|---|

| Uso | General, más completo | Simplificado para casos sencillos |

| Para quién | Situaciones complejas, sociedades, intracomunitario | Autónomos personas físicas con actividad sencilla |

| Operaciones intracomunitarias | Sí | No |

| Alta en ROI | Sí | No |

| Recomendado si… | Tienes clientes en la UE, varios epígrafes o situaciones especiales | Solo trabajas en España con clientes nacionales |

Online (recomendado):

Presencialmente:

Plazo: Debes presentar el alta antes del inicio de la actividad o, como máximo, el mismo día.

Si necesitas saber más visita nuestro artículo dedicado al Modelo 036 y 037.

Una vez tramitado el alta en Hacienda, debes darte de alta en el Régimen Especial de Trabajadores Autónomos (RETA), gestionado por la Tesorería General de la Seguridad Social (TGSS).

El RETA es el régimen de cotización de los trabajadores por cuenta propia en España. A través de él, cotizas para acceder a prestaciones como:

Online:

Presencialmente:

A diferencia del alta en Hacienda (que debe ser previa), tienes hasta 60 días naturales antes del inicio de actividad para tramitar el alta en la SS, aunque lo más habitual es hacerlo el mismo día o en los días previos.

Las reglas de prorrateo de la cuota pueden cambiar con futuras reformas del RETA. Es recomendable verificarlo en la web oficial de la Seguridad Social.

Desde el 1 de enero de 2023, España aplica un nuevo sistema de cotización basado en los ingresos reales. Este sistema se implementa de forma progresiva durante un período transitorio.

El sistema divide los ingresos netos anuales en 15 tramos, y a cada tramo le corresponde una base de cotización mínima y máxima dentro de la que puedes elegir. La cuota mensual se calcula aplicando el tipo de cotización sobre la base elegida.

La fórmula para calcular los ingresos netos es:

Ingresos netos = Ingresos íntegros - Gastos deducibles - 7% de gastos de difícil justificaciónLos autónomos deben elegir su base de cotización dentro de los márgenes de su tramo de ingresos:

| Tramo | Rendimientos netos mensuales | Base mínima | Base máxima | Cuota mínima | Cuota máxima |

|---|---|---|---|---|---|

| 1 | Menos de 670 € | 653,59 € | 718,94 € | 205,88 € | 226,47 € |

| 2 | Entre 670 € y 900 € | 718,94 € | 900 € | 226,47 € | 283,50 € |

| 3 | Entre 900 € y 1.166,70 € | 849,67 € | 1.166,70 € | 267, 65 € | 367,51 € |

| 4 | Entre 1.166,70 € y 1.300 € | 950,98 € | 1300 € | 299,56 € | 409,50 € |

| 5 | Entre 1.300 € y 1.500 € | 960,78 € | 1.500 € | 302,65 € | 472,50 € |

| 6 | Entre 1.500 € y 1.700 € | 960,78 € | 1.700 € | 302,65 € | 535, 50 € |

| 7 | Entre 1.700 € y 1.850 € | 1.143,79 € | 1.850 € | 360,29 € | 582,75 € |

| 8 | Entre 1.850 € y 2.030 € | 1.209,15 € | 2.030 € | 380,88 € | 639,45 € |

| 9 | Entre 2.030 € y 2.330 € | 1.274 € | 2.330 € | 401,47 € | 733,95 € |

| 10 | Entre 2.330 € y 2.760 € | 1.356,21 € | 2.760 € | 427,21 € | 869,40 € |

| 11 | Entre 2.760 € y 3.190 | 1.437,91 € | 3.190 € | 452,94 € | 1.004,30 € |

| 12 | Entre 3.190 € y 3.620 € | 1.519,61 € | 3.620 € | 478,68 € | 1.140,30 € |

| 13 | Entre 3.620 € y 4.050 € | 1.601,31 € | 4.050 € | 504,41 € | 1.606,88 € |

| 14 | Entre 4.050 € y 6.000 € | 1.732,03 € | 5.101,2 € | 545,59 € | 1.606,88 € |

| 15 | Más de 6.000 € | 1.928,1 € | 5.101,2 € | 607,35 € | 1.606,88 € |

Cómo funciona la cuota por ingresos reales para autónomos

Si es la primera vez que te das de alta como autónomo (o han pasado más de 2 años desde tu última baja), tienes derecho a la cuota reducida.

Tarifa plana para nuevos autónomos

Darse de alta es solo el principio. Una vez en activo, tendrás una serie de obligaciones fiscales periódicas que debes cumplir puntualmente para evitar sanciones.

La mayoría de autónomos están obligados a repercutir IVA en sus facturas y a liquidarlo trimestralmente.

Los tipos de IVA (general 21%, reducido 10%, superreducido 4%) pueden ser modificados por el Gobierno.

| Tipo | Porcentaje | Ejemplos |

|---|---|---|

| General | 21% | Servicios profesionales (marketing, consultoría), programación, diseño, ropa, calzado, electrónica, electrodomésticos, tabaco. |

| Reducido | 10% | Hostelería (restaurantes, bares), alojamiento turístico, transporte de viajeros, obras de rehabilitación, alimentos no básicos, agua. |

| Superreducido | 4% | Alimentos básicos (pan, leche, huevos, frutas), libros, medicamentos, prensa, aceite de oliva (permanente). |

| Exento | 0% | Educación reglada, sanidad, seguros, actividades financieras, determinados servicios artísticos. |

Modelos de IVA que debes presentar:

El IRPF es el impuesto sobre tus beneficios. Los autónomos lo gestionan de dos formas:

1. Pagos fraccionados (Modelo 130):

2. Retenciones (Modelo 111 / 115):

El porcentaje de retención de IRPF puede variar.

Declaración de la Renta anual (Modelo 100):

| Modelo | Descripción | Periodicidad |

|---|---|---|

| Modelo 347 | Operaciones con terceros superiores a 3.005,06 € | Anual (febrero) |

| Modelo 190 | Resumen anual de retenciones de IRPF | Anual (enero) |

| Modelo 111 | Retenciones trimestrales de IRPF | Trimestral |

El autónomo societario es aquel que ejerce funciones de dirección y gerencia en una sociedad mercantil (normalmente una S.L.) de la que es socio, y tiene el control efectivo de la misma (habitualmente, posee el 25% o más del capital social y ejerce funciones de dirección).

Los criterios para determinar quién debe cotizar como autónomo societario (porcentajes de participación, funciones de dirección, etc.) pueden variar por cambios normativos o interpretaciones de la Seguridad Social.

Diferencias clave respecto al autónomo persona física:

| Aspecto | Online | Presencial |

|---|---|---|

| Comodidad | Desde casa, 24/7 | Desplazamiento y horarios de oficina |

| Velocidad | Inmediata | Puede requerir cita previa |

| Requisito | Certificado digital o Cl@ve | Solo DNI |

| Ayuda | Asistente virtual de la AEAT/SS | Funcionario en ventanilla |

| Recomendado para | Casos estándar y usuarios con certificado | Dudas complejas o sin certificado digital |

Consejo: Si no tienes certificado digital, puedes solicitarlo de forma gratuita en la Fábrica Nacional de Moneda y Timbre (FNMT) online, o en cualquier oficina de la AEAT o tu Ayuntamiento.

Conocer los errores más habituales te ahorrará tiempo, dinero y disgustos:

Elegir el epígrafe IAE incorrecto: Si tu actividad real no coincide con el epígrafe declarado, Hacienda puede sancionarte. Si tienes dudas, consulta con un gestor.

Darse de alta después de empezar a facturar: El alta en Hacienda debe ser previa al inicio de actividad. Facturar sin estar dado de alta conlleva sanciones.

Olvidar el alta en la Seguridad Social: El alta en Hacienda y el alta en la SS son dos trámites independientes. No dar uno de ellos es un error frecuente.

No solicitar la cuota reducida: Si cumples los requisitos, la cuota reducida es automática al solicitar el alta, pero debes indicarlo expresamente en el formulario.

No llevar registro de ingresos y gastos desde el primer día: Estás obligado a llevarlo. Empezar tarde puede hacerte perder deducciones legítimas.

Confundir el domicilio fiscal con el domicilio de actividad: El domicilio fiscal es donde recibes las notificaciones de Hacienda; el de actividad, donde ejerces tu trabajo. Pueden ser distintos.

No actualizar la base de cotización cuando cambian los ingresos: Con el nuevo sistema de ingresos reales, tienes la obligación y el derecho de ajustar tu tramo hasta 6 veces al año.

Muchas personas subestiman el coste real de ser autónomo. Aquí tienes un resumen orientativo:

| Concepto | Coste mensual orientativo |

|---|---|

| Cuota RETA (primer año con cuota reducida) | 80 € |

| Cuota RETA (a partir del 2º año, base mínima tramo 1) | ~230-290 € |

| Gestoría (opcional pero recomendable) | 50-150 € |

| Software de facturación | 0-30 € |

| Seguro de responsabilidad civil (según sector) | Variable |

| Otros gastos profesionales | Variable |

En resumen, el coste fijo “seguro” sin contar herramientas específicas, seguros de actividad o provisiones para impuestos, rara vez baja de los 300€-350€ mensuales a partir del segundo año.

Además, debes tener en cuenta que:

Sí. Es perfectamente legal compaginar un trabajo por cuenta ajena con una actividad por cuenta propia. En ese caso, estarás dado de alta en el Régimen General de la SS (por tu empleo) y en el RETA (por tu actividad autónoma), y pagarás cuotas en ambos regímenes. Sin embargo, la cuota del RETA puede ser reducida si ya cotizas por el Régimen General.

Las condiciones de pluriactividad y sus bonificaciones pueden cambiar.

Trabajar sin estar dado de alta como autónomo está considerado economía sumergida. Las sanciones pueden incluir multas de la Seguridad Social (recargo del 100% de las cuotas no pagadas más intereses), sanciones de Hacienda y, en casos graves, consecuencias penales por delito fiscal si supera los 120.000 € de cuota defraudada.

Sí. Puedes causar baja en el RETA en cualquier momento. Solo debes comunicarlo a la Seguridad Social (formulario TA.0521 de baja) y también presentar la baja en Hacienda (Modelo 036/037). Si te das de baja antes del último día del mes, no pagas la cuota de ese mes completo.

No es obligatorio, pero sí muy recomendable, especialmente si tu situación fiscal es compleja, si tienes dudas sobre el epígrafe correcto, o si prevés facturar a clientes de otros países. Un gestor también puede ayudarte a evitar errores costosos en las declaraciones trimestrales.

La cuota empieza a correr desde el día en que formalizas el alta en el RETA. Si te das de alta el día 15, pagarás desde el 15 hasta el final del mes (la cuota se prorratea por días). A partir del segundo mes, pagarás el mes completo.

Debes solicitarla expresamente al tramitar el alta en el RETA. Si no la solicitas en ese momento, no se aplica retroactivamente. Asegúrate de indicarlo en el formulario TA.0521 o en el trámite online.

Los gastos deducibles más habituales son: suministros del local de trabajo, material de oficina, equipos informáticos, formación relacionada con la actividad, seguro de responsabilidad civil, cuota del RETA, gastos de gestoría, publicidad y marketing, desplazamientos y dietas (con límites), y una parte de los suministros del hogar si trabajas desde casa.

Los criterios de deducibilidad de gastos pueden variar por cambios en la normativa o resoluciones de la AEAT.

El cese de actividad es la prestación equivalente al desempleo para los autónomos. Para acceder a ella debes haber cotizado por cese de actividad durante al menos 12 meses continuados (de los últimos 24) y acreditar motivos económicos, técnicos, productivos u organizativos. La cuantía y duración depende del tiempo cotizado.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. Si tienes dudas sobre tu situación particular, consulta con un gestor o asesor fiscal.

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa