Fiscalidad e impuestos

Cuánto tengo que guardar de cada factura para los impuestos

Leer más

21 minutos de lectura

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es el impuesto que grava los beneficios que obtienes como autónomo. A diferencia de los trabajadores por cuenta ajena, donde la empresa retiene el IRPF directamente de la nómina, los autónomos gestionan este impuesto a través de dos mecanismos que conviven y que muchos confunden: las retenciones y los pagos fraccionados.

Entender la diferencia entre ambos, cuándo aplica cada uno y cómo interactúan en la declaración anual es fundamental para no llevarte sorpresas en la declaración de la Renta y para gestionar bien tu tesorería durante el año.

El IRPF es un impuesto personal, progresivo y directo que grava la renta obtenida por las personas físicas durante el año. Para los autónomos, la renta que tributa en el IRPF son los rendimientos netos de la actividad económica: lo que queda después de restar los gastos deducibles a los ingresos.

Rendimiento neto = Ingresos de la actividad − Gastos fiscalmente deduciblesEl impuesto es progresivo: no pagas el mismo porcentaje sobre todo lo que ganas, sino que a medida que tu renta sube, los tramos más altos tributan a tipos más elevados. Esto significa que el tipo que pagas sobre el último euro ganado (tipo marginal) es siempre mayor que el tipo medio efectivo que pagas sobre el total.

El IRPF del autónomo se liquida definitivamente una vez al año en la declaración de la Renta (Modelo 100), pero a lo largo del año se van realizando anticipos a Hacienda mediante dos vías: las retenciones que practican tus clientes y los pagos fraccionados que presentas tú trimestralmente.

Antes de entrar en detalle en cada uno, es útil tener clara la diferencia conceptual:

| Aspecto | Retenciones | Pagos fraccionados (Modelo 130) |

|---|---|---|

| ¿Quién lo gestiona? | Tu cliente (te retiene y lo ingresa en tu nombre) | Tú mismo (calculas y pagas directamente) |

| ¿Cuándo ocurre? | En el momento de emitir/cobrar la factura | Trimestralmente |

| ¿Sobre qué se calcula? | Sobre el importe de la factura | Sobre el rendimiento neto acumulado del año |

| ¿Dónde aparece? | En la factura que emites | En el Modelo 130 que presentas |

| ¿Quién lo declara a Hacienda? | El cliente (en su Modelo 111) | Tú (en tu Modelo 130) |

| ¿Te afecta en tesorería? | No directamente (ya lo retiene el cliente) | Sí: sale de tu cuenta cada trimestre |

Ambos mecanismos son anticipos del mismo impuesto: el IRPF definitivo del año. Al presentar la declaración de la Renta, todo lo adelantado —por cualquiera de las dos vías— se descuenta del impuesto total calculado.

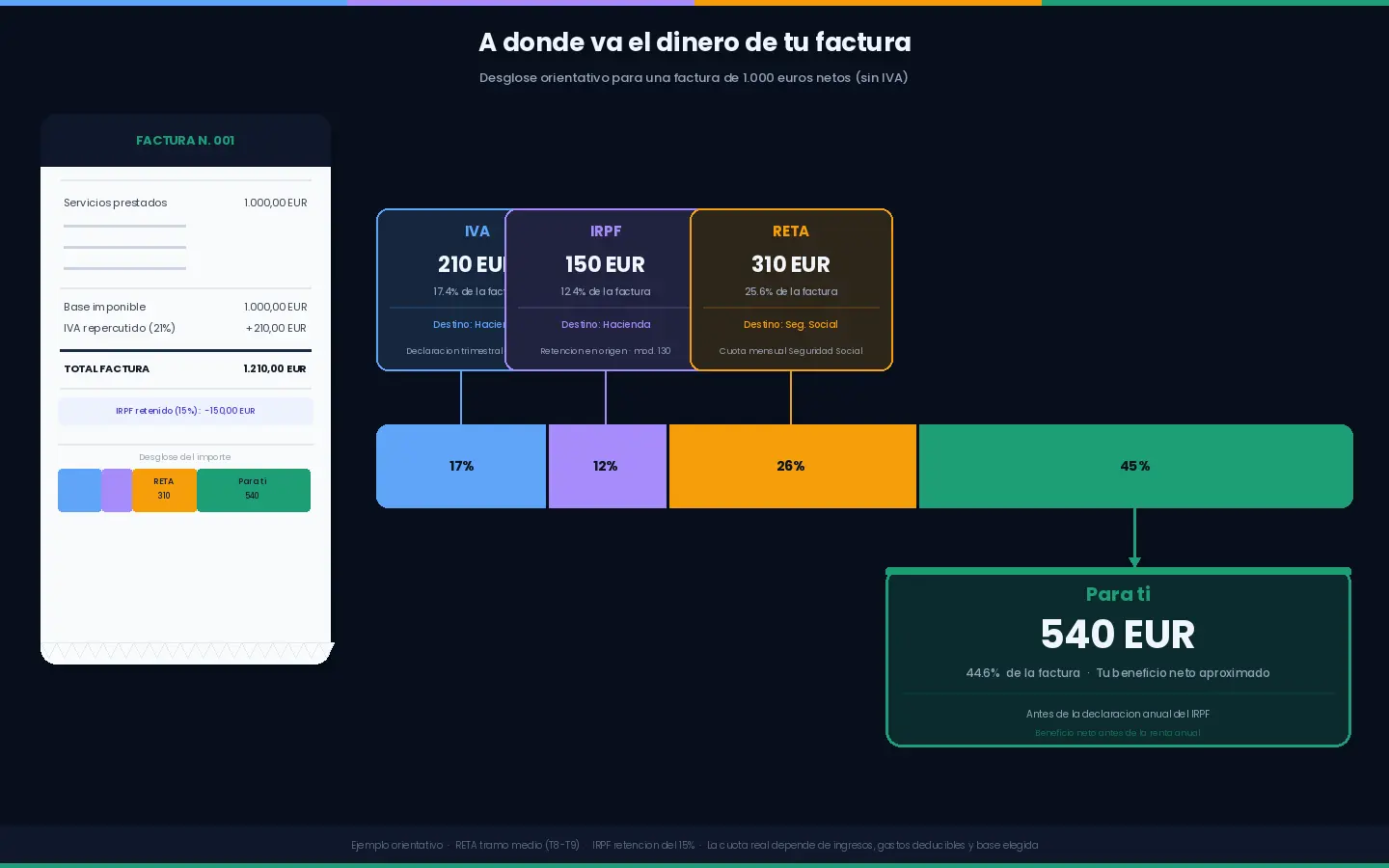

La retención de IRPF en facturas funciona de la siguiente manera: cuando un autónomo presta un servicio a una empresa o profesional (no a un particular), el cliente tiene la obligación legal de retener un porcentaje del importe de la factura y de ingresarlo a Hacienda en nombre del autónomo.

La retención reduce el importe que efectivamente cobras del cliente. En una factura estándar:

Base imponible: 1.000,00 €

IVA (21%): + 210,00 €

Retención IRPF (15%): − 150,00 €

─────────────────────────────────────

Total a cobrar: 1.060,00 €Cobras 1.060 €, pero Hacienda ya tiene anotados 150 € en tu nombre gracias a que tu cliente los ha ingresado por ti. Esos 150 € se descuentan de tu IRPF final en la declaración anual.

La obligación de retenerte recae sobre los pagadores de rendimientos de actividades profesionales que sean:

No están obligados a retenerte:

Esto tiene una consecuencia práctica importante: si tus clientes son mayoritariamente particulares, no recibirás retenciones y deberás gestionar todo el IRPF tú mismo a través del Modelo 130.

Depende del tipo de actividad:

Diferencia entre la Sección 1ª y la Sección 2ª

El porcentaje estándar de retención en facturas de autónomos es el 15%. Se aplica a la base imponible de la factura (sin IVA).

Si es el año natural en que inicias la actividad o cualquiera de los dos siguientes, puedes aplicar una retención reducida del 7%. Esto alivia la tesorería en los primeros años: el cliente retiene menos, tú cobras más, y compensas la diferencia presentando el Modelo 130.

Para aplicar el 7%, debes comunicárselo al cliente mediante una declaración expresa en la propia factura o en un documento adjunto, indicando que es tu primer o segundo año de actividad y que no ejerciste la misma actividad en el año anterior. La comunicación debe hacerse por escrito para que el cliente quede protegido.

Ejemplo de texto en factura:

“El emisor de esta factura comunica que la retención aplicable es del 7% por tratarse del año de inicio de actividad o de alguno de los dos siguientes, en los términos del artículo 95.1 del Reglamento del IRPF.”

| Situación | Tipo de retención |

|---|---|

| Autónomo con actividad en curso (año general) | 15% |

| Año de inicio de actividad y los dos siguientes | 7% |

| Actividades agrícolas, ganaderas y forestales | Tipos específicos según actividad |

| Arrendamiento de inmuebles (no actividad) | 19% |

| Rendimientos del capital mobiliario (dividendos) | 19% |

Cuando tus clientes te retienen IRPF, son ellos quienes tienen la obligación de declararlo e ingresarlo a Hacienda mediante el Modelo 111 (retenciones trimestrales de rendimientos del trabajo y de actividades económicas). Tú no presentas ese modelo por las retenciones que te practican a ti.

Sin embargo, si tú tienes empleados o contratas a otros autónomos profesionales a quienes retines en sus facturas, entonces sí eres el obligado a presentar el Modelo 111 por esas retenciones que tú practicas.

En enero de cada año, cada empresa que haya retenido IRPF a autónomos durante el año anterior debe presentar el Modelo 190, el resumen anual de retenciones. Este modelo es la fuente de información que usa Hacienda para cruzar los datos y verificar que lo que aparece en tu declaración de la Renta coincide con lo que tus clientes han declarado haberte retenido.

Como autónomo, lo relevante del 190 es que te sirve de referencia para verificar que las retenciones que aparecen en tus facturas coinciden con lo que Hacienda tiene registrado de tus clientes.

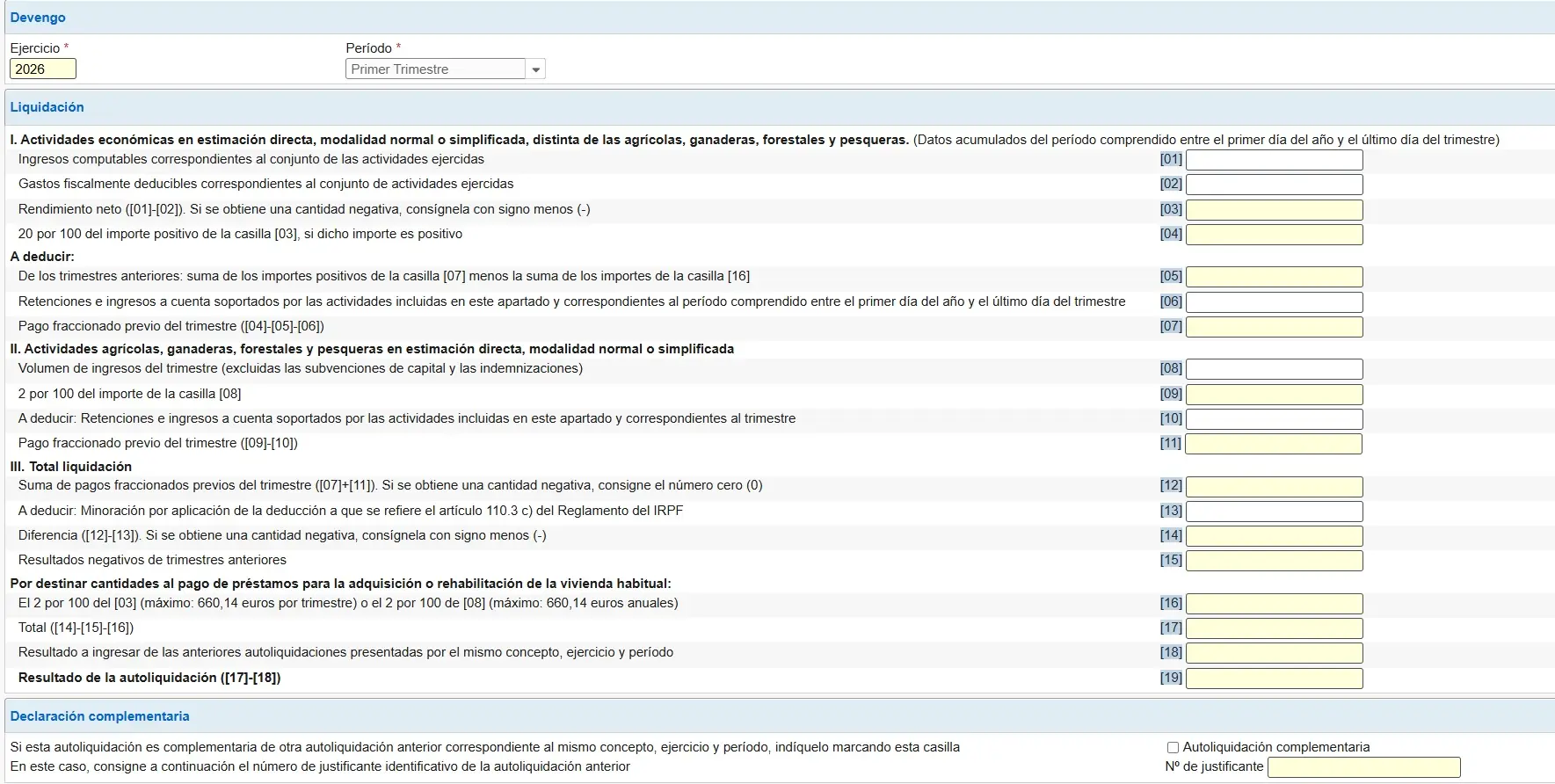

Cuando tus clientes no te retienen (porque son particulares, porque tu actividad es empresarial y no se aplica retención obligatoria, o porque el porcentaje de retenciones recibidas es bajo), debes adelantar tú mismo el IRPF a Hacienda de forma trimestral mediante el Modelo 130.

El mecanismo es el siguiente: cada trimestre calculas el 20% de tu rendimiento neto acumulado desde el 1 de enero, le restas las retenciones que hayas recibido hasta esa fecha y los pagos fraccionados que ya hayas realizado en trimestres anteriores, y el resultado es lo que pagas.

Pago fraccionado = (20% × Rendimiento neto acumulado)

− Retenciones soportadas acumuladas

− Pagos fraccionados anteriores del añoEsta lógica acumulada hace que el modelo se autocorrija: si un trimestre vas muy bien y el siguiente muy mal, el tercero automáticamente pagará menos (o nada) porque el acumulado se habrá estabilizado.

Modelo 130 paso a paso: cómo rellenarlo sin errores

Estás exento de presentar el Modelo 130 si en el año anterior al menos el 70% de tus ingresos de la actividad estuvo sujeto a retención o ingreso a cuenta.

La lógica es que, si la mayor parte de tu IRPF ya lo están adelantando tus clientes mediante retenciones, no tiene sentido que tú también hagas pagos fraccionados adicionales por el mismo impuesto.

Ejemplo:

Aunque estés exento de pagar, debes comunicarlo a Hacienda en el Modelo 036 o 037, marcando la casilla de exención por retenciones superiores al 70%. Si no lo comunicas y no presentas el 130, recibirás requerimientos.

La exención se revisa cada año: si en el año en curso tus clientes cambian y bajas del 70% de retenciones, el año siguiente vuelves a estar obligado al Modelo 130.

La situación más frecuente en la práctica es la que más confunde: tener tanto retenciones como pagos fraccionados al mismo tiempo. Esto ocurre cuando facturas a empresas (que te retienen) y también a particulares (que no te retienen), o cuando tu porcentaje de retenciones está por debajo del 70%.

En ese caso, presentas el Modelo 130 normalmente, pero las retenciones recibidas reducen el pago fraccionado que debes hacer. El mecanismo es el siguiente:

Ejemplo con retenciones y pagos fraccionados simultáneos:

Autónomo que en el 1T ha tenido:

Pago fraccionado 1T:

20% × 10.000 € = 2.000 €

− Retenciones − 1.200 €

− Pagos ant. − 0 €

────────────────────────────

A pagar 800 €Sin las retenciones, habría pagado 2.000 € en el Modelo 130. Con ellas, solo paga 800 €. El resto (1.200 €) ya está ingresado en Hacienda por sus clientes.

La declaración de la Renta (Modelo 100), que se presenta entre abril y junio del año siguiente, es donde se calcula el IRPF definitivo del ejercicio. El proceso simplificado es el siguiente:

El IRPF del autónomo no grava solo los ingresos de la actividad: se suman todas las rentas del año:

Sobre la renta total se aplican una serie de reducciones (como la reducción por rendimientos del trabajo, aportaciones a planes de pensiones, etc.) y los mínimos personales y familiares (por descendientes, ascendientes, discapacidad…), que reducen la base liquidable.

Sobre la base liquidable se aplica la escala de gravamen (estatal + autonómica), que determina la cuota íntegra. Esta es la parte progresiva: los primeros euros de renta tributan menos que los últimos.

De la cuota resultante se restan:

Resultado declaración = Cuota IRPF anual − Retenciones − Pagos fraccionadosLa escala del IRPF combina un tramo estatal y un tramo autonómico. A efectos orientativos, los tipos estatales son:

| Tramo de base liquidable | Tipo estatal |

|---|---|

| Hasta 12.450 € | 9,50% |

| De 12.450 € a 20.200 € | 12,00% |

| De 20.200 € a 35.200 € | 15,00% |

| De 35.200 € a 60.000 € | 18,50% |

| De 60.000 € a 300.000 € | 22,50% |

| Más de 300.000 € | 24,50% |

El tipo autonómico es similar en estructura y varía por comunidad. El tipo marginal máximo combinado (estatal + autonómico) oscila entre el 43% y el 54% según la comunidad.

El error conceptual más frecuente es confundir el tipo marginal (el que se aplica al último euro ganado) con el tipo efectivo (el que pagas realmente sobre el total de tus ingresos). Siempre son distintos porque la escala es progresiva.

Ejemplo orientativo para un autónomo con 40.000 € de rendimiento neto y sin otras rentas ni deducciones personales significativas:

Esto explica por qué el 20% de los pagos fraccionados es insuficiente cuando el rendimiento neto supera los 25.000-30.000 € anuales: el tipo efectivo real supera ese porcentaje y hay que pagar la diferencia en la declaración anual.

Cuánto guardar para el IRPF según tus ingresos

Los autónomos en estimación directa simplificada tienen derecho a una deducción adicional automática del 5% del rendimiento neto previo en concepto de gastos de difícil justificación, con un límite de 2.000 € anuales.

Rendimiento neto final = Rendimiento neto previo − (5% × Rendimiento neto previo)Esta deducción se aplica en la declaración anual, no en los pagos fraccionados trimestrales. Reduce la base imponible del IRPF sin necesidad de aportar facturas adicionales.

La deducción por gastos de difícil justificación del 5%

Dentro de la legalidad, existen varias vías para reducir lo que pagas de IRPF como autónomo:

Es la vía más directa: cada euro de gasto deducible reduce el rendimiento neto y, por tanto, la base imponible del IRPF. Lleva un registro riguroso de todos los gastos profesionales con factura y asegúrate de no olvidar ninguno.

Gastos deducibles para autónomos en España 2026: lista completa

Las aportaciones a planes de pensiones individuales reducen la base imponible del IRPF. Hay un límite anual (el menor entre el 30% de los rendimientos del trabajo y de la actividad económica, o el límite absoluto establecido por la normativa).

Desde 2023 existe la posibilidad de que los autónomos constituyan o se adhieran a planes de pensiones de empleo simplificados con límites de aportación más altos que los individuales. Son deducibles en el IRPF.

Las primas del seguro médico privado del autónomo, su cónyuge e hijos menores de 25 años son deducibles hasta 500 €/persona (1.500 € en caso de discapacidad). Es una deducción poco conocida pero muy accesible.

Seguro de salud: la deducción que muchos ignoran

Si tienes hijos, ascendientes dependientes o alguna discapacidad en la unidad familiar, los mínimos personales y familiares pueden reducir significativamente la cuota del IRPF. Asegúrate de que tu gestor los aplica correctamente.

Si tienes clientes en el extranjero que te retienen impuestos en su país, esas retenciones extranjeras pueden deducirse del IRPF español mediante el mecanismo de eliminación de la doble imposición. Es una deducción específica que requiere documentación.

Anticipar gastos deducibles al ejercicio en que el tipo marginal es más alto, o diferir ingresos al año siguiente si esperas ganar menos, puede reducir la carga fiscal global. Requiere planificación con tu gestor, especialmente al final del año.

El 20% del pago fraccionado es un anticipo, no el tipo real. Si tus ingresos son altos, tu tipo efectivo puede estar en el 28-35%, y llegará a la declaración anual con una diferencia importante a pagar. Provisiona siempre por encima del 20% si superas los 25.000 € de rendimiento neto anual.

En el año de inicio y los dos siguientes puedes cobrar un 8% más en cada factura a empresas (la diferencia entre el 15% y el 7%). No aplicarla por desconocimiento es regalar ese margen de liquidez innecesariamente.

Si no presentas el 130 sin haberlo comunicado en el 036/037, recibirás requerimientos de la AEAT aunque no estés obligado. La comunicación previa es imprescindible.

Si tu actividad es de carácter profesional (Sección 2ª del IAE), emitir facturas sin retención a empresas o profesionales es incorrecto. El cliente tiene la obligación de retener igualmente, pero si no lo hace porque no se lo indicaste, la responsabilidad puede recaer sobre ti.

Hacienda recibe información de múltiples fuentes: la declaración informativa del IVA (Modelo 303 y 390), las operaciones con terceros (Modelo 347), los datos de plataformas digitales… No declarar ingresos por no haber habido retención es una infracción que puede detectarse con facilidad.

Son dos impuestos completamente distintos. El IVA repercutido (el 21% que cobras a clientes) nunca es tuyo. La retención de IRPF (el 15% o 7% que te descuenta el cliente) es un anticipo de tu impuesto personal. Mezclarlos en la contabilidad es un error que complica mucho la gestión fiscal posterior.

Muchos autónomos que empiezan no incluyen el IRPF en su cálculo de tarifa. Si tu tipo efectivo es del 25%, necesitas ganar un 33% más que tu coste de vida para mantener el mismo nivel de ingresos netos que tendría un asalariado con el mismo salario bruto.

Al no recibir retenciones, pagas el IRPF íntegramente a través del Modelo 130 cada trimestre. Debes provisionar desde el primer euro facturado porque no habrá nadie que lo anticipe por ti.

No. Si la retención es obligatoria (actividades profesionales con clientes empresas), el cliente está legalmente obligado a practicarla. Acordar no retener cuando es obligatorio es una irregularidad que afecta al cliente principalmente, pero también puede generarte problemas en la declaración anual.

En la declaración de la Renta, todas las retenciones se descuentan de la cuota total. Si en conjunto has pagado más de lo que te corresponde (por retenciones excesivas, pagos fraccionados altos o ambas cosas), el resultado será a devolver y Hacienda te reintegrará el exceso.

Depende del país y del convenio de doble imposición que España tenga con ese país. En general, las retenciones practicadas en el extranjero pueden deducirse del IRPF español mediante la deducción por doble imposición internacional, aunque con ciertos límites. Es un área que requiere asesoramiento específico.

Sí, salvo que estés exento por el criterio del 70% de retenciones. Estar obligado al 130 implica presentarlo siempre que corresponda el período, aunque el resultado sea cero. No presentarlo genera sanción formal de 200 € aunque no haya cuota a ingresar.

Sí. El plazo de prescripción tributaria general es de 4 años desde el fin del plazo de presentación de la declaración. Hacienda puede iniciar actuaciones de comprobación sobre cualquier ejercicio no prescrito.

Sí, de forma indirecta pero relevante. La cuota mensual del RETA es un gasto deducible en el IRPF: reduce el rendimiento neto de la actividad y, por tanto, la base imponible. En los pagos fraccionados del Modelo 130, recuerda incluirla en los gastos del período para no pagar de más.

Cuánto paga un autónomo a la Seguridad Social según sus ingresos en 2026

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. Los tipos, tramos y condiciones del IRPF pueden cambiar con cada ejercicio fiscal. Consulta siempre con tu gestor o asesor fiscal para aplicar correctamente estas reglas a tu situación concreta.

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos