Alta y gestion administrativa

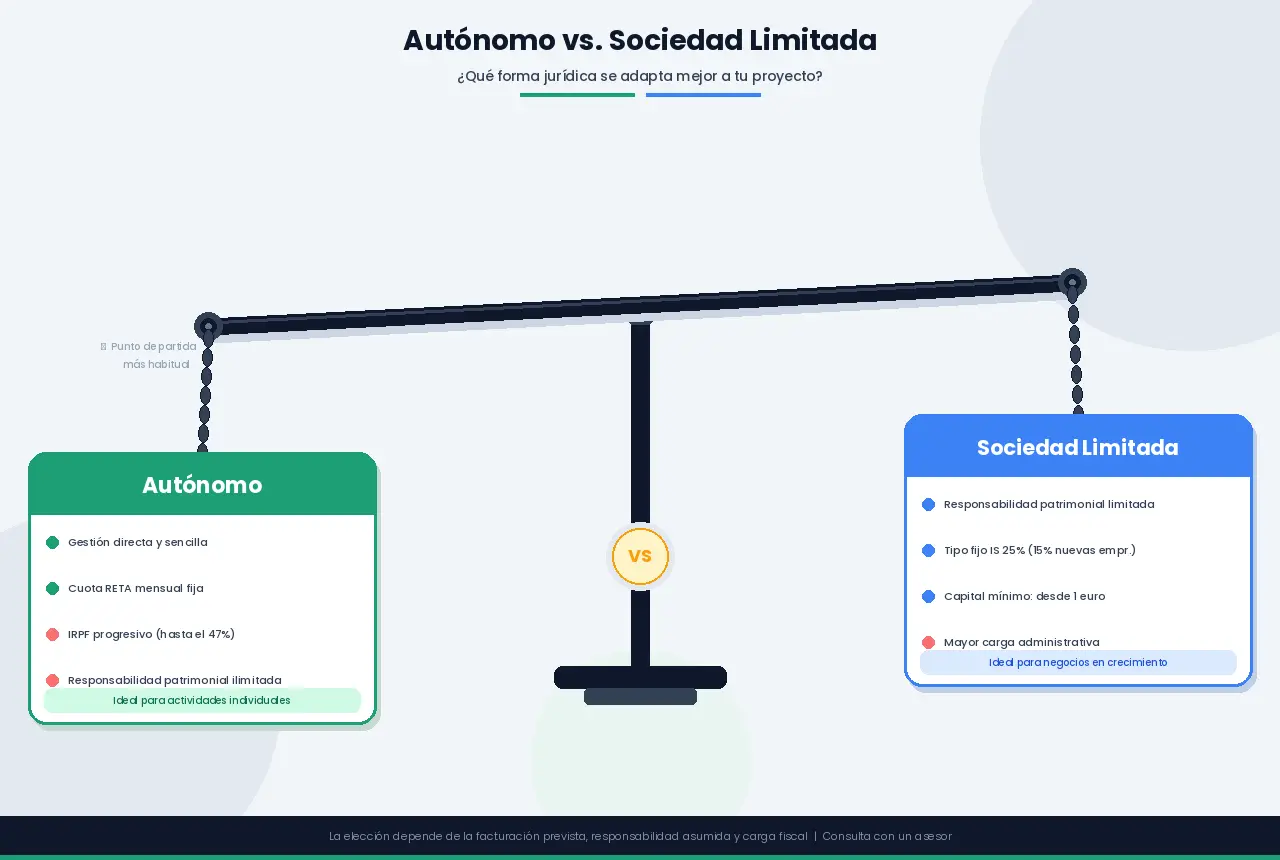

Autónomo vs. Sociedad Limitada: cuándo merece la pena cada opción

Leer más

Cuando te das de alta como autónomo, uno de los primeros pasos es declarar a Hacienda en qué te vas a dedicar. Esto se hace a través del epígrafe del IAE, una clasificación numérica que define tu actividad económica. Elegirlo bien es fundamental: de él depende cómo tributarás en el IVA, qué modelos tendrás que presentar y cómo Hacienda interpretará tu actividad.

El problema es que la lista de epígrafes es extensa, antigua y no siempre encaja con las profesiones del siglo XXI. ¿Bajo qué epígrafe se da de alta un growth hacker, un desarrollador web o un gestor de redes sociales? En esta guía te lo explicamos todo, con una tabla de los epígrafes más usados por tipo de profesión y los pasos exactos para encontrar el tuyo.

El Impuesto sobre Actividades Económicas (IAE) es un tributo local, de carácter directo, que grava el ejercicio de actividades empresariales, profesionales o artísticas en España. Fue creado en 1990 mediante el Real Decreto Legislativo 1175/1990 y, aunque su clasificación no se actualiza con la frecuencia que cabría desear, sigue siendo la referencia obligada para declarar qué tipo de trabajo realizas.

Si ejerces una profesión digital o emergente, puede que tu epígrafe no exista como tal.

Su función va más allá del propio impuesto. El epígrafe del IAE es el punto de partida que determina:

Y aquí viene un detalle importante que mucha gente desconoce: la mayoría de autónomos no pagan el IAE. Están exentos de tributar por él todas las personas físicas y las entidades con una cifra de negocio inferior a 1.000.000 € anuales. Pero aunque no pagues el impuesto, sí estás obligado a declarar el epígrafe al darte de alta. El IAE como clasificación es obligatorio; el IAE como pago, solo para grandes empresas.

El umbral de facturación para la exención del IAE puede modificarse por ley.

Debes declarar un epígrafe del IAE toda persona física o jurídica que inicie una actividad económica en España, sin excepción. Esto incluye:

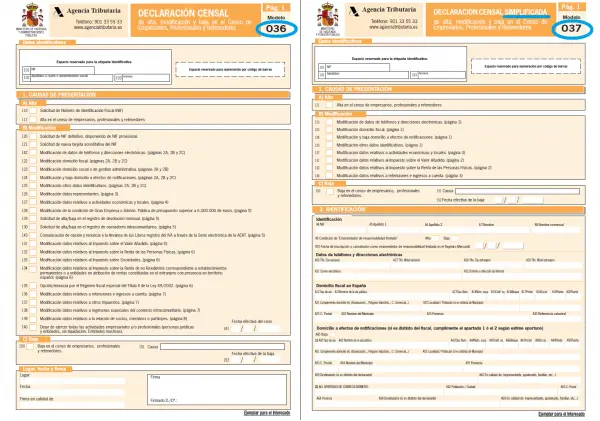

La declaración del epígrafe se realiza en el momento del alta a través del Modelo 036 o el Modelo 037 ante la Agencia Tributaria.

Para entender los epígrafes, primero debes conocer la estructura jerárquica del IAE. Funciona como un árbol de categorías de lo general a lo específico:

Sección (tipo de actividad: empresarial, profesional, artística)

└── División (sector económico)

└── Grupo (subsector)

└── Epígrafe (actividad concreta)| Sección | Tipo de actividad | Ejemplos |

|---|---|---|

| Sección 1ª | Actividades empresariales | Comercio, hostelería, transporte, construcción, fabricación, servicios |

| Sección 2ª | Actividades profesionales | Médicos, abogados, arquitectos, ingenieros, artistas plásticos |

| Sección 3ª | Actividades artísticas | Actores, músicos, toreros, deportistas profesionales |

La gran mayoría de freelances se encuadran en la Sección 1ª o en la Sección 2ª, y esta distinción tiene implicaciones prácticas importantes, como veremos a continuación.

Esta es una de las confusiones más frecuentes entre los nuevos autónomos. La diferencia no es solo burocrática; tiene implicaciones reales en cómo tributas.

Agrupa actividades de carácter comercial, industrial o de prestación de servicios sin carácter marcadamente profesional. Los epígrafes de esta sección describen el tipo de servicio o producto que ofreces, no la titulación que tienes.

Ejemplos de freelances en Sección 1ª:

Agrupa actividades que exigen una titulación específica y que habitualmente están reguladas por un colegio profesional. El ejercicio de estas actividades está vinculado a la persona y a su cualificación, no a una estructura empresarial.

Ejemplos de freelances en Sección 2ª:

Aquí está la clave: tener una titulación no te obliga a estar en la Sección 2ª si la actividad que desarrollas no requiere esa titulación para ejercerse. Un diseñador con grado en Bellas Artes que hace logos para clientes puede estar en Sección 1ª. Un arquitecto que diseña edificios y firma proyectos debe estar en Sección 2ª.

La regla general es: si para ejercer tu actividad necesitas colegiarte o acreditar una titulación oficial ante tus clientes, probablemente perteneces a la Sección 2ª. Si puedes ejercerla sin acreditar ninguna titulación específica, tu epígrafe estará en la Sección 1ª.

| Criterio | Sección 1ª | Sección 2ª |

|---|---|---|

| Titulación requerida | No | Sí (habitualmente) |

| Colegiación obligatoria | No | Frecuentemente |

| La actividad define al profesional | El servicio | La persona y su titulación |

| Ejemplos | Programador, redactor, CM | Médico, abogado, ingeniero |

| Retención IRPF habitual | 15% (Sección 1ª puede no aplicarla) | 15% (obligatoria en Sección 2ª) |

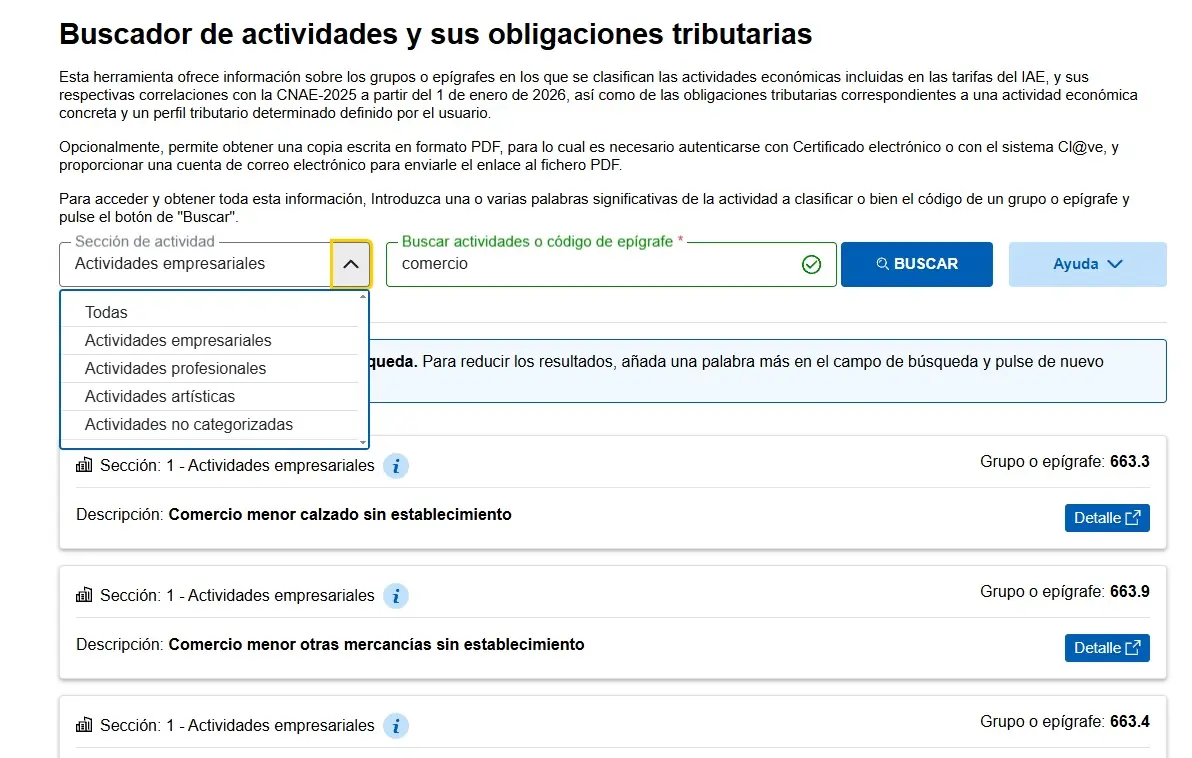

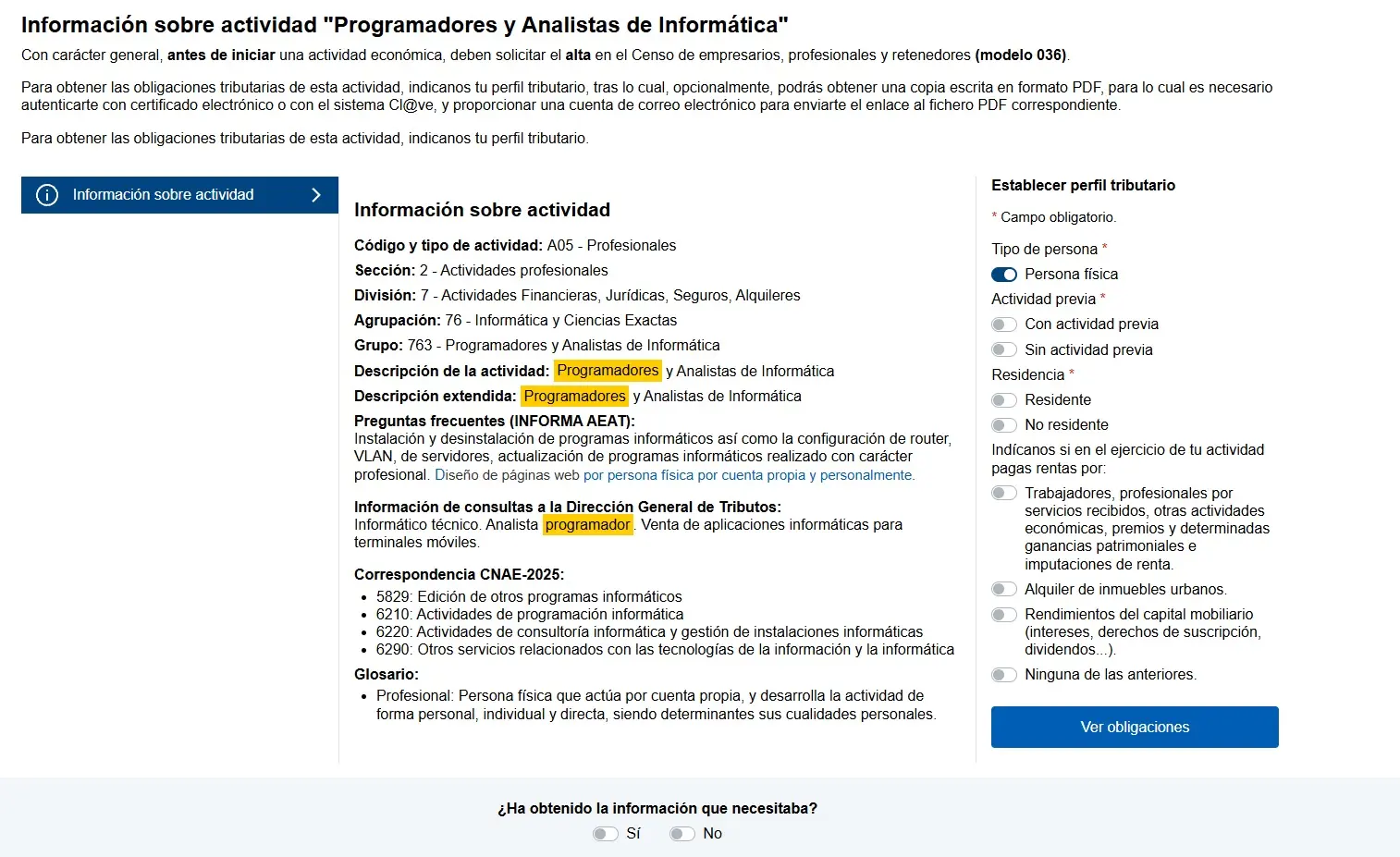

La Agencia Tributaria ofrece una herramienta online para buscar epígrafes. Es el punto de partida más fiable.

Pasos para usar el buscador de epígrafes:

sede.agenciatributaria.gob.es

A continuación encontrarás una tabla con los epígrafes más habituales para profesionales freelance, organizados por sector. Úsala como referencia orientativa y confirma siempre en la web de la AEAT o con un gestor.

| Actividad | Sección | Epígrafe | Descripción |

|---|---|---|---|

| Programador / Desarrollador web o app | 1ª | 879 | Servicios informáticos NEC (no especificados en otra categoría) |

| Consultor IT / Analista de sistemas | 1ª | 879 | Servicios informáticos NEC |

| Diseñador UX/UI | 1ª | 879 | Servicios informáticos NEC |

| Administrador de sistemas / Sysadmin | 1ª | 879 | Servicios informáticos NEC |

| Ciberseguridad (freelance) | 1ª | 879 | Servicios informáticos NEC |

| Desarrollador de videojuegos | 1ª | 879 | Servicios informáticos NEC |

Nota sobre el sector tecnológico: La clasificación del IAE es de 1990 y no contempla la mayoría de profesiones digitales modernas. El epígrafe 879 (Servicios informáticos, NEC) actúa como “cajón de sastre” para la mayoría de perfiles tech. Algunas actividades también podrían encajar en el 873 (Servicios prestados por las agencias de información) o el 849.9 (Otros servicios prestados a las empresas). Consulta con un gestor si tienes dudas.

| Actividad | Sección | Epígrafe | Descripción |

|---|---|---|---|

| Diseñador gráfico | 1ª | 899 | Otros servicios NCOP / o Sección 2ª, Gr. 792 |

| Ilustrador | 1ª o 2ª | 899 / 792 | Depende de si se considera arte o servicio comercial |

| Diseñador de interiores | 1ª | 699 | Otros servicios técnicos NEC |

| Motion graphics / Animador | 1ª | 899 | Otros servicios NCOP |

| Fotógrafo (servicios comerciales) | 1ª | 973 | Estudios fotográficos |

| Fotógrafo (actividad profesional liberal) | 2ª | 771 | Fotógrafos y decoradores |

| Editor de vídeo / Videomaker | 1ª | 899 | Otros servicios NCOP |

Nota sobre diseñadores: El diseño gráfico puede encuadrarse en la Sección 1ª (si se concibe como servicio comercial) o en la Sección 2ª, Grupo 792 (Decoradores de interiores y diseñadores). Esta ambigüedad es histórica. Muchos gestores recomiendan la Sección 2ª, Grupo 792 para diseñadores, pero lo más adecuado depende de tu actividad concreta. Confirma con la AEAT o un asesor.

| Actividad | Sección | Epígrafe | Descripción |

|---|---|---|---|

| Copywriter / Redactor de contenidos | 1ª | 849.9 | Otros servicios prestados a las empresas NCOP |

| Community Manager | 1ª | 849.9 | Otros servicios prestados a las empresas NCOP |

| Consultor de marketing digital | 1ª | 849.9 | Otros servicios prestados a las empresas NCOP |

| SEO / SEM freelance | 1ª | 849.9 | Otros servicios prestados a las empresas NCOP |

| Publicista / Creativo publicitario | 2ª | 774 | Publicistas y relaciones públicas |

| Relaciones públicas | 2ª | 774 | Publicistas y relaciones públicas |

| Periodista freelance | 2ª | 774 | Publicistas y relaciones públicas |

| Traductor / Intérprete | 2ª | 773 | Traductores e intérpretes |

| Actividad | Sección | Epígrafe | Descripción |

|---|---|---|---|

| Consultor de empresa (generalista) | 1ª | 849.9 | Otros servicios prestados a las empresas NCOP |

| Asesor fiscal / Gestor | 2ª | 742 | Gestores administrativos |

| Economista / Asesor financiero | 2ª | 741 | Economistas |

| Abogado | 2ª | 731 | Abogados y procuradores |

| Coach / Formador freelance | 1ª | 849.9 | Otros servicios prestados a las empresas NCOP |

| Formador en empresas (B2B) | 1ª | 849.9 | Otros servicios prestados a las empresas NCOP |

| Profesor particular (personas físicas) | 1ª | 932 | Enseñanza de formación continua |

| Psicólogo | 2ª | 762 | Psicólogos |

| Actividad | Sección | Epígrafe | Descripción |

|---|---|---|---|

| Médico / Especialista | 2ª | 721-729 | Médicos y sus especialidades |

| Fisioterapeuta | 2ª | 769 | Otros profesionales sanitarios |

| Nutricionista / Dietista | 2ª | 769 | Otros profesionales sanitarios |

| Logopeda | 2ª | 769 | Otros profesionales sanitarios |

| Enfermero/a freelance | 2ª | 769 | Otros profesionales sanitarios |

| Entrenador personal | 1ª | 967 | Instalaciones deportivas y escuelas de deporte |

Nota sobre actividades sanitarias: La mayoría están exentas de IVA según el artículo 20.Uno.3 de la Ley del IVA. Esto es independiente del epígrafe. Asegúrate de marcar correctamente la exención de IVA en el Modelo 036/037.

| Actividad | Sección | Epígrafe | Descripción |

|---|---|---|---|

| Arquitecto | 2ª | 711 | Arquitectos |

| Aparejador / Arquitecto técnico | 2ª | 712 | Aparejadores y arquitectos técnicos |

| Ingeniero Superior | 2ª | 719 (varía por rama) | Ingenieros superiores |

| Ingeniero Técnico | 2ª | 729 (varía por rama) | Ingenieros técnicos |

| Perito / Tasador | 2ª | 719 | Otros ingenieros superiores y asimilados |

| Actividad | Sección | Epígrafe | Descripción |

|---|---|---|---|

| Tienda online (productos propios) | 1ª | 659 | Comercio al por menor de otros artículos NEC |

| Dropshipping | 1ª | 659 | Comercio al por menor de otros artículos NEC |

| Venta de servicios digitales (cursos, ebooks) | 1ª | 763 | Comercio al por mayor de material informático |

| Afiliación / Influencer marketing | 1ª | 849.9 | Otros servicios prestados a las empresas NCOP |

Nota sobre venta online: Si vendes productos físicos, el epígrafe depende del tipo de producto. Si vendes productos digitales o infoproductos, el epígrafe 849.9 o el de servicios informáticos (879) pueden ser los más adecuados. Confirma con la AEAT o un gestor, ya que la fiscalidad de los productos digitales tiene particularidades adicionales (especialmente si vendes a consumidores de la UE).

Dado que la clasificación del IAE es de 1990, es frecuente que profesiones digitales modernas no tengan un epígrafe propio. Si tras buscar en la AEAT no encuentras un epígrafe que describa con exactitud tu actividad, tienes varias opciones:

La opción más habitual. Elige el epígrafe que mejor describe la naturaleza de tu trabajo, aunque no sea exacto. Por ejemplo, un growth hacker puede encuadrarse en 849.9 (otros servicios a empresas), que es el epígrafe “comodín” más usado para actividades de consultoría y servicios digitales sin encaje claro.

Puedes formular una consulta vinculante a la DGT para que te diga qué epígrafe corresponde a tu actividad. La respuesta es vinculante para la Administración, lo que significa que si actúas conforme a ella, no puedes ser sancionado aunque la interpretación cambie después.

La vía más práctica para la mayoría de freelances. Un buen gestor conoce las interpretaciones habituales de la AEAT para profesiones digitales y te orientará sin que tengas que hacer el proceso solo.

Para servicios a empresas sin encaje claro en Sección 1ª, el 849.9 (Otros servicios prestados a las empresas no comprendidos en otras rúbricas) es el epígrafe más utilizado. Para autónomos con actividades diversas de servicios, el 899 también actúa como cajón de sastre.

Sí. No existe ningún límite en cuanto al número de epígrafes en los que puedas darte de alta. De hecho, si ejerces varias actividades económicas distintas, estás obligado a declarar todas ellas.

Consejo práctico: Si tus actividades secundarias son esporádicas y representan una parte muy pequeña de tus ingresos, consulta con tu gestor si merece la pena declarar epígrafes adicionales o si pueden encuadrarse en el epígrafe principal.

Una vez que has identificado tu epígrafe, debes declararlo en el Modelo 036 o el Modelo 037 al darte de alta en Hacienda.

En ambos modelos, el epígrafe se declara en el apartado D (Actividades económicas y locales). Los campos que debes rellenar son:

| Campo | Qué debes introducir |

|---|---|

| Sección | 1, 2 o 3 (según el tipo de actividad) |

| División / Agrupación / Grupo / Epígrafe | El código numérico completo de tu epígrafe |

| Descripción | Nombre de la actividad tal como aparece en el IAE |

| Fecha de inicio | El día en que empiezas a ejercer la actividad |

| Domicilio de la actividad | Donde realizas el trabajo (puede ser tu domicilio) |

Si te das de alta en varios epígrafes, añades una fila por cada uno de ellos en este mismo apartado.

Elegir el epígrafe incorrecto puede tener consecuencias prácticas y fiscales. Las más habituales son:

Si te das cuenta de que tu epígrafe es incorrecto, simplemente presenta un Modelo 036 o 037 de modificación indicando el nuevo epígrafe correcto. La corrección es retroactiva desde la fecha de modificación, no desde el alta inicial, por lo que cuanto antes lo corrijas, mejor.

Puedes cambiar de epígrafe en cualquier momento mediante la presentación de un Modelo 036 o 037 marcando la casilla de “Modificación”.

Situaciones habituales en las que necesitas cambiar de epígrafe:

Plazo: La modificación debe comunicarse en el plazo de un mes desde que se produce el cambio de actividad. Si es una corrección de un error, preséntalas cuanto antes para minimizar posibles consecuencias.

Sí, pero no de forma directa. El epígrafe te sitúa en un tipo de actividad, y es esa actividad la que determina el tipo de IVA aplicable según la Ley del IVA. La mayoría de servicios profesionales tributan al 21% (tipo general). Las actividades sanitarias, educativas o de seguros pueden estar exentas. El tipo reducido (10%) aplica a actividades como hostelería o transporte de viajeros.

Los tipos de IVA pueden modificarse por ley.

No. Las personas físicas (autónomos individuales) están exentas del pago del IAE, independientemente de su facturación. El impuesto solo se paga si eres una persona jurídica (empresa) con una cifra de negocios superior a 1.000.000 € anuales. Aun así, debes declarar el epígrafe al darte de alta.

No. Son clasificaciones distintas que coexisten. El IAE es una clasificación tributaria que usas en Hacienda. El CNAE (Clasificación Nacional de Actividades Económicas) es una clasificación estadística que se usa en la Seguridad Social y en otras gestiones administrativas. Al darte de alta en el RETA, también te pedirán el código CNAE de tu actividad.

El epígrafe no cambia según el origen de tus clientes. Lo que sí cambia es el tratamiento del IVA: las facturas a empresas de la UE sin IVA requieren que estés dado de alta en el ROI (mediante el Modelo 036), y las facturas fuera de la UE tienen reglas propias. Pero el epígrafe del IAE sigue siendo el mismo.

Sí. Si ejerces ambas actividades, puedes (y debes) declarar ambos epígrafes. No hay ningún límite. En el Modelo 036 o 037 simplemente añades una fila adicional en el apartado de actividades para cada epígrafe.

Es una de las preguntas más frecuentes y no tiene una respuesta única. Según interpretaciones de la DGT, los ingresos de los influencers suelen encuadrarse en el epígrafe 849.9 (otros servicios a empresas) o en el 774 (publicistas y relaciones públicas), dependiendo de la naturaleza de sus contenidos y si existe o no un carácter artístico predominante. Lo más prudente es consultar directamente con un gestor o presentar una consulta vinculante a la DGT.

La DGT ha ido emitiendo resoluciones sobre la fiscalidad de influencers y creadores de contenido. Verificar si existen consultas vinculantes recientes que aclaren el encuadre correcto.

Depende de las circunstancias. Si el error es de buena fe y no ha supuesto un perjuicio económico para la Administración (por ejemplo, elegiste un epígrafe similar pero sin consecuencias en el IVA o el IRPF), lo habitual es que la AEAT simplemente requiera la corrección. Si el error ha supuesto que no hayas ingresado el IVA o el IRPF correctos, pueden aplicarse recargos e intereses, e incluso sanciones en casos graves.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. Si tienes dudas sobre el epígrafe concreto de tu actividad, consulta con un gestor o presenta una consulta vinculante a la Dirección General de Tributos.

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa

Alta y gestion administrativa