Fiscalidad e impuestos

Cuánto tengo que guardar de cada factura para los impuestos

Leer más

21 minutos de lectura

El Modelo 130 es el formulario con el que los autónomos en estimación directa realizan sus pagos fraccionados trimestrales de IRPF: anticipos a cuenta de lo que pagarán en la declaración anual de la Renta. Presentarlo correctamente cada trimestre es una obligación básica, y hacerlo mal —o no hacerlo— puede suponer sanciones, recargos e intereses de demora.

En esta guía te explicamos qué es exactamente, quién debe presentarlo, cómo funciona su lógica acumulada y cómo rellenarlo casilla a casilla con ejemplos reales para cada trimestre del año.

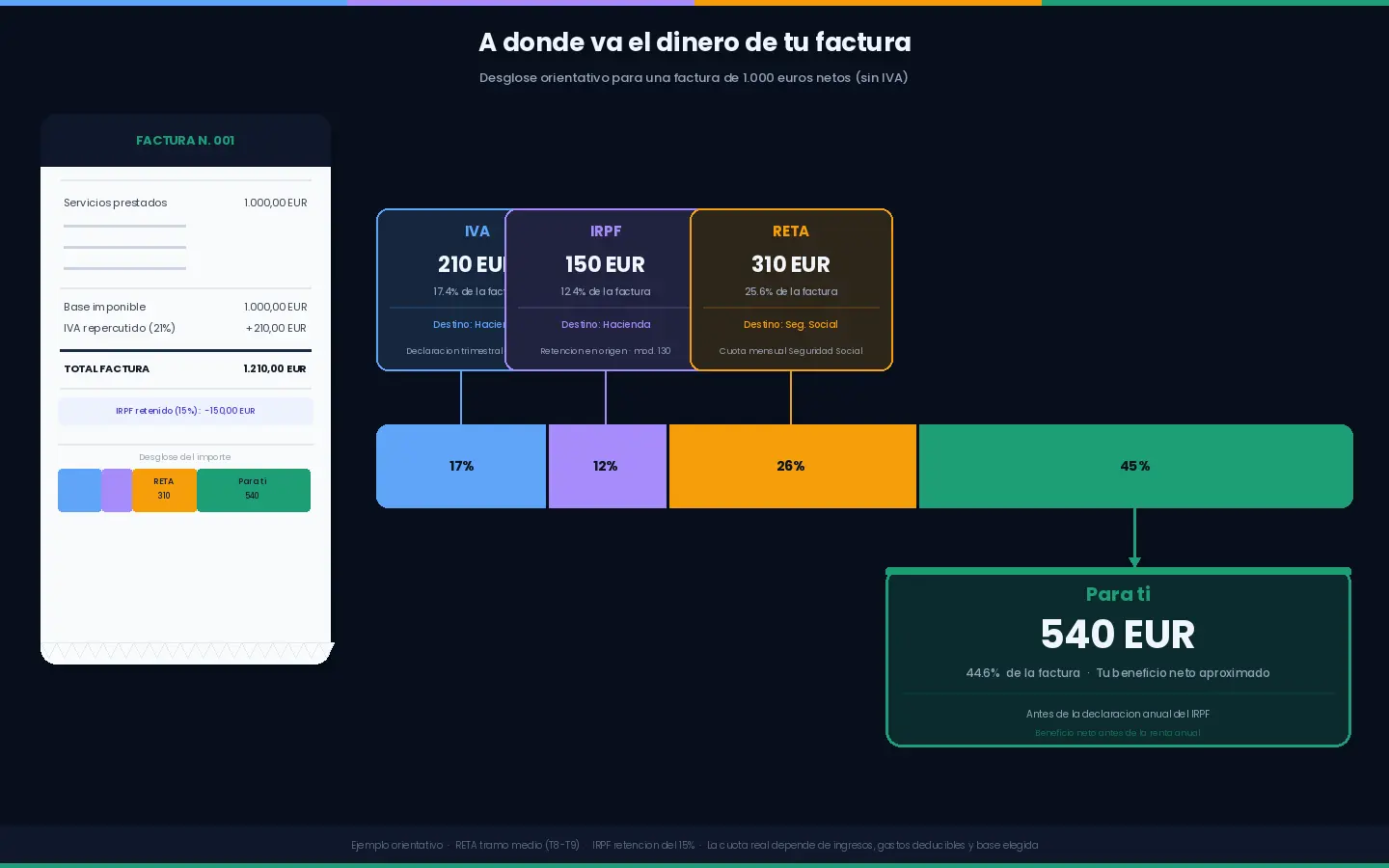

El Modelo 130 es la autoliquidación trimestral del pago fraccionado de IRPF para autónomos en régimen de estimación directa. Su función es que el autónomo adelante a Hacienda, cada trimestre, una parte de lo que previsiblemente deberá pagar en la declaración anual de la Renta.

En términos simples: en lugar de pagar todo el IRPF de golpe en junio (cuando se presenta la Renta), lo vas abonando en cuatro cuotas a lo largo del año. Al presentar la Renta, se compara lo pagado por adelantado con lo que realmente deberías haber pagado y se regulariza la diferencia.

El importe de cada pago fraccionado es el 20% del rendimiento neto acumulado desde el 1 de enero hasta el final del trimestre, descontando las retenciones soportadas y los pagos fraccionados ya realizados en trimestres anteriores del mismo año.

IRPF: cuánto te quedará realmente de tu beneficio

Están obligados a presentar el Modelo 130 todos los autónomos personas físicas que:

Esto incluye a la gran mayoría de autónomos: consultores, diseñadores, programadores, fotógrafos, formadores, abogados, médicos, arquitectos y cualquier otro profesional o empresario individual que tribute en estimación directa.

No deben presentar el Modelo 130:

Autónomo vs. Sociedad Limitada: cuándo merece la pena cada opción

Existe una exención importante que muchos autónomos desconocen: no estás obligado a presentar el Modelo 130 si en el año natural anterior, al menos el 70% de tus ingresos de la actividad fue objeto de retención o ingreso a cuenta de IRPF.

Si facturas principalmente a empresas o profesionales que te aplican retención del 15% (o del 7% si eres nuevo autónomo en los primeros tres años), y esas retenciones suponen más del 70% de tus ingresos totales, estás exento de presentar el Modelo 130.

Ejemplo:

Pero atención: la exención aplica basándose en el año anterior. Si en el año en curso tus clientes cambian y empiezas a facturar mucho a particulares (sin retención), puedes perder la exención el año siguiente.

Aunque estés exento, debes comunicárselo a Hacienda en el Modelo 036 o 037, marcando la casilla correspondiente de exención. Si no lo comunicas y tampoco presentas el 130, podrías recibir un requerimiento de la AEAT.

Diferencia entre el modelo 036 y 037: cuál usar y cómo rellenarlo

| Trimestre | Período que cubre | Plazo de presentación |

|---|---|---|

| 1T | 1 enero – 31 marzo | Del 1 al 20 de abril |

| 2T | 1 enero – 30 junio | Del 1 al 20 de julio |

| 3T | 1 enero – 30 septiembre | Del 1 al 20 de octubre |

| 4T | 1 enero – 31 diciembre | Del 1 al 30 de enero del año siguiente |

Nota importante: El cuarto trimestre tiene un plazo diferente al resto: termina el 30 de enero, no el 20. Es el error de plazo más frecuente entre autónomos que gestionan sus impuestos sin gestor.

La característica más importante del Modelo 130 —y la que más confunde— es que funciona de forma acumulada desde el 1 de enero. No informas solo de los ingresos y gastos del trimestre; informas de los ingresos y gastos desde enero hasta el último día del trimestre que liquidas.

Esto significa:

La razón de esta lógica es que el modelo se autocorrige solo: si en el primer trimestre ganaste mucho y pagaste en exceso, en el segundo (al acumular los datos de los seis primeros meses) ese exceso se compensa automáticamente con los pagos anteriores que ya se descuentan.

Resultado del trimestre =

(20% × Rendimiento neto acumulado)

− Retenciones soportadas acumuladas en el año

− Pagos fraccionados ya realizados en trimestres anteriores del añoSi el resultado es positivo, pagas ese importe. Si es cero o negativo, presentas el modelo con resultado 0 (no hay devolución en el Modelo 130; el ajuste se produce en la declaración de la Renta anual).

Antes de sentarte a rellenar el modelo, reúne los siguientes datos acumulados desde el 1 de enero hasta el último día del trimestre:

| Dato | Dónde lo encuentras |

|---|---|

| Total de ingresos computables (base imponible de tus facturas emitidas, sin IVA) | Tu libro de ingresos o software de facturación |

| Total de gastos deducibles (sin IVA) | Tu libro de gastos o contabilidad |

| Total de retenciones de IRPF soportadas (lo que tus clientes te han retenido) | Las facturas emitidas con retención, o tu libro de ingresos |

| Pagos fraccionados ya realizados en trimestres anteriores del mismo año | Los justificantes del 130 del 1T, 2T o 3T anteriores |

Consejo: Si usas un software de facturación (Holvi, Quipu, Declarando, etc.), estos datos deberían estar disponibles con un simple informe trimestral. Si llevas la contabilidad en una hoja de cálculo, asegúrate de que acumulas correctamente desde enero.

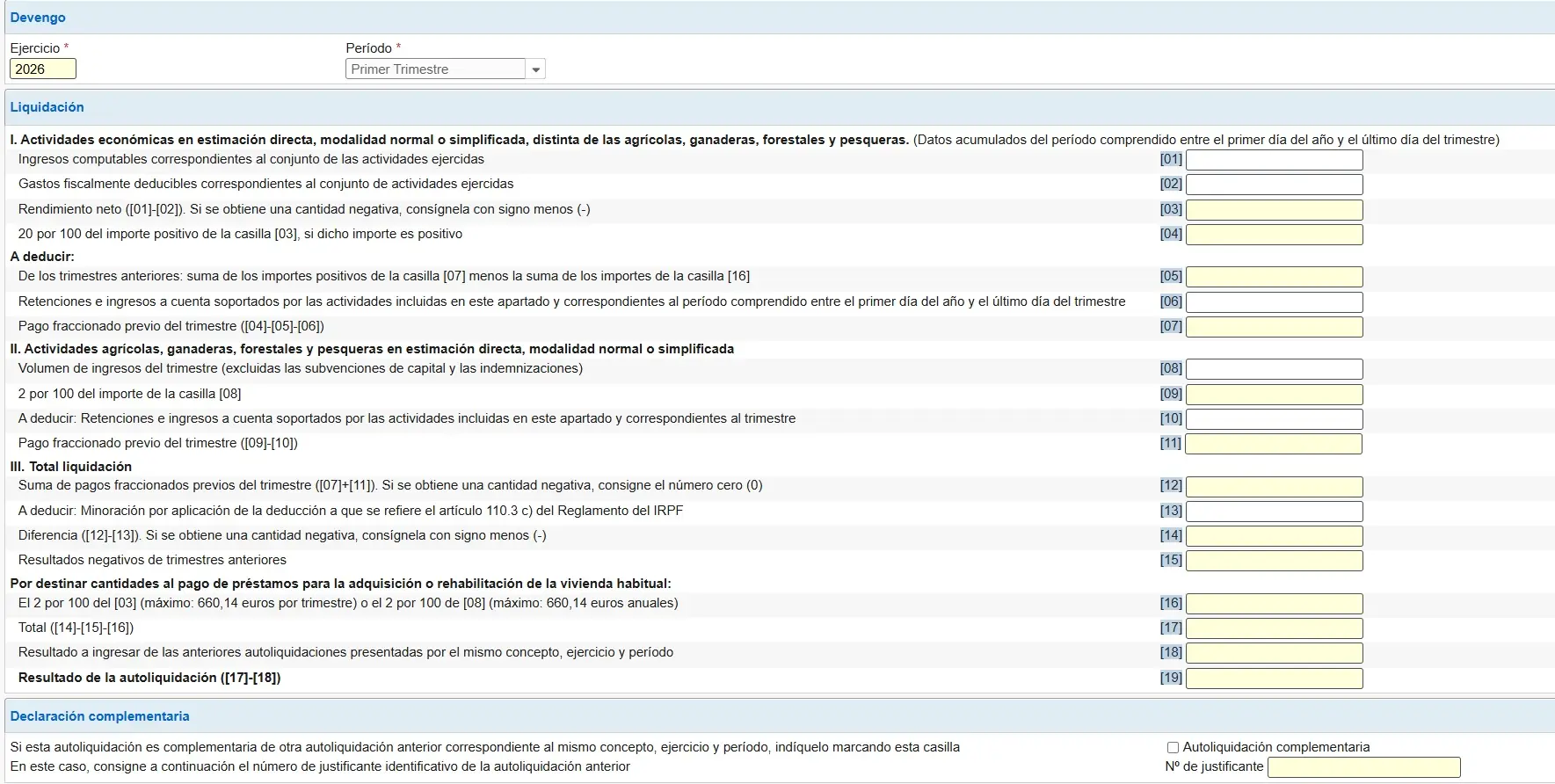

El Modelo 130 está dividido en varios apartados. Las casillas clave son:

| Casilla | Descripción |

|---|---|

| [01] | Ingresos computables acumulados desde el 1 de enero |

| [02] | Gastos fiscalmente deducibles acumulados desde el 1 de enero |

| [03] | Rendimiento neto: [01] − [02] |

| [04] | 20% del rendimiento neto: 20% × [03] |

| [05] | Retenciones e ingresos a cuenta soportados acumulados en el año |

| [06] | Pagos fraccionados anteriores del mismo ejercicio |

| [07] | Resultado de la autoliquidación: [04] − [05] − [06] (mínimo 0) |

Si el resultado de [07] es positivo, ese es el importe a ingresar. Si es cero o negativo, el resultado es 0 (sin devolución).

Rellena:

Introduce el total de ingresos de tu actividad económica desde el 1 de enero hasta el último día del trimestre que liquidas. Importante:

Introduce el total de gastos deducibles acumulados desde enero. Recuerda incluir:

No incluyas:

Gastos deducibles para autónomos en España 2026: lista completa

Se calcula automáticamente (si usas el formulario online de la AEAT) o lo calculas tú:

[03] = [01] − [02]Si el resultado es negativo (has tenido más gastos que ingresos), la casilla [03] será 0 y el resultado final del modelo también será 0. No hay “rendimiento neto negativo” a efectos del 130; ese déficit se tendrá en cuenta en la declaración anual.

[04] = 20% × [03]Este es el importe teórico que deberías haber pagado en total desde enero hasta el fin del trimestre.

Introduce el total de retenciones de IRPF que tus clientes te han practicado en tus facturas desde enero hasta el fin del trimestre. Encuéntralas en:

Ejemplo: Si en tus facturas figura “Retención 15%: −150 €” y has emitido 10 facturas así durante el trimestre, tu casilla [05] acumulada en ese trimestre sería al menos 1.500 € (más lo acumulado de trimestres anteriores del mismo año).

Introduce el total que ya has pagado mediante el Modelo 130 en los trimestres anteriores del mismo año:

[07] = [04] − [05] − [06]Imaginemos un autónomo con estos datos anuales:

| Casilla | Concepto | Importe |

|---|---|---|

| [01] | Ingresos acumulados (ene-mar) | 10.000 € |

| [02] | Gastos acumulados (ene-mar) | 2.000 € |

| [03] | Rendimiento neto | 8.000 € |

| [04] | 20% × 8.000 € | 1.600 € |

| [05] | Retenciones acumuladas | 0 € |

| [06] | Pagos fraccionados anteriores | 0 € |

| [07] | Resultado a pagar | 1.600 € |

| Casilla | Concepto | Importe |

|---|---|---|

| [01] | Ingresos acumulados (ene-jun) | 20.000 € |

| [02] | Gastos acumulados (ene-jun) | 4.000 € |

| [03] | Rendimiento neto | 16.000 € |

| [04] | 20% × 16.000 € | 3.200 € |

| [05] | Retenciones acumuladas | 0 € |

| [06] | Pagos fraccionados (1T) | 1.600 € |

| [07] | Resultado a pagar | 1.600 € |

| Casilla | Concepto | Importe |

|---|---|---|

| [01] | Ingresos acumulados (ene-sep) | 30.000 € |

| [02] | Gastos acumulados (ene-sep) | 6.000 € |

| [03] | Rendimiento neto | 24.000 € |

| [04] | 20% × 24.000 € | 4.800 € |

| [05] | Retenciones acumuladas | 0 € |

| [06] | Pagos fraccionados (1T + 2T) | 3.200 € |

| [07] | Resultado a pagar | 1.600 € |

| Casilla | Concepto | Importe |

|---|---|---|

| [01] | Ingresos acumulados (ene-dic) | 40.000 € |

| [02] | Gastos acumulados (ene-dic) | 8.000 € |

| [03] | Rendimiento neto | 32.000 € |

| [04] | 20% × 32.000 € | 6.400 € |

| [05] | Retenciones acumuladas | 0 € |

| [06] | Pagos fraccionados (1T+2T+3T) | 4.800 € |

| [07] | Resultado a pagar | 1.600 € |

Total pagado mediante el 130 a lo largo del año: 6.400 €, que equivale exactamente al 20% del rendimiento neto anual de 32.000 €. En la declaración de la Renta se calculará el impuesto definitivo y se descontarán estos 6.400 € ya pagados.

Ahora imaginemos que en el 3T este autónomo tuvo muy malos resultados y solo ingresó 2.000 € (en lugar de los 10.000 € habituales):

| Casilla | 3T ajustado |

|---|---|

| [01] Ingresos acumulados (ene-sep) | 22.000 € |

| [02] Gastos acumulados (ene-sep) | 6.000 € |

| [03] Rendimiento neto | 16.000 € |

| [04] 20% × 16.000 € | 3.200 € |

| [06] Pagos anteriores (1T+2T) | 3.200 € |

| [07] Resultado | 0 € |

Gracias al sistema acumulado, en el 3T no pagas nada, porque lo que ya has pagado en los trimestres anteriores supera o iguala el 20% del rendimiento acumulado hasta septiembre. El modelo se autocorrige automáticamente.

La presentación online es obligatoria para la mayoría de autónomos. El proceso es el siguiente:

Si el cálculo de la casilla [07] da cero o un número negativo, el resultado de la autoliquidación es 0. Esto significa que no debes pagar nada ese trimestre.

Aun así, debes presentar el modelo marcando el resultado como 0. No presentarlo porque “no sale nada a pagar” es un error frecuente que puede generar requerimientos de la AEAT.

El exceso de pagos (haber pagado más de lo que corresponde al 20% acumulado) no se devuelve en el trimestre; se regulariza en la declaración anual de la Renta, donde puede generar una devolución.

No presentar el Modelo 130, o presentarlo fuera de plazo, tiene consecuencias económicas:

Puedes acogerte al régimen de recargos por presentación extemporánea espontánea:

| Tiempo transcurrido desde el plazo | Recargo aplicable |

|---|---|

| Hasta 1 mes | 1% |

| De 1 a 2 meses | 2% |

| De 2 a 3 meses | 3% |

| Por cada mes adicional hasta 12 | +1% adicional por mes |

| Más de 12 meses | 15% + intereses de demora |

Si Hacienda te requiere primero, se considerará infracción tributaria con sanciones más elevadas:

Si el modelo salía a 0 y no lo presentas, la sanción por no declarar es una multa fija de 200 € (infracción formal por no presentar declaraciones sin perjuicio económico). Si rectificas antes de requerimiento, la sanción se reduce a la mitad.

| Aspecto | Modelo 130 | Modelo 131 |

|---|---|---|

| Para quién | Autónomos en estimación directa | Autónomos en estimación objetiva (módulos) |

| Cálculo | 20% del rendimiento neto acumulado | Según los módulos asignados a la actividad |

| Lógica | Acumulada desde enero | Trimestral directa |

| Régimen | Estimación directa normal o simplificada | Estimación objetiva |

Si estás en módulos y presentas el 130 por error (o viceversa), deberás subsanarlo presentando el modelo correcto.

El más habitual. En el 2T no informas de los ingresos de abril, mayo y junio: informas de los ingresos de enero a junio. Confundir esto puede resultar en un pago muy diferente al correcto.

La cuota mensual de la Seguridad Social es un gasto deducible. Muchos autónomos no la incluyen en los gastos del Modelo 130 y acaban pagando más IRPF del necesario durante el año.

Como se ha explicado, la obligación de presentar el modelo existe aunque no salga nada a pagar. No presentarlo es una infracción formal.

En la casilla [05] van las retenciones que tus clientes te practican a ti (lo que aparece como “retención” en tus facturas emitidas). No van las retenciones que tú practicas a otros (empleados, arrendadores…).

Los ingresos a declarar son la base imponible de tus facturas, sin IVA. El IVA se gestiona en el Modelo 303 y no tiene nada que ver con el 130. Incluir el IVA en los ingresos del 130 inflaría artificialmente tu rendimiento neto y tu pago.

El cuarto trimestre tiene plazo hasta el 30 de enero, no el 20. Presentarlo el 25 de enero pensando que ya es tarde es un error (no lo es); presentarlo el 31 creyendo que aún estás a tiempo también lo es.

Los importes de la casilla [06] deben coincidir exactamente con lo que pagaste en trimestres anteriores. Guarda siempre el justificante de cada presentación para copiar el importe con exactitud.

Sí. Es un modelo relativamente sencillo si llevas bien registrados tus ingresos y gastos. La sede electrónica de la AEAT facilita el cálculo automático de las casillas derivadas. Eso sí, necesitarás certificado digital, DNI electrónico o Cl@ve para presentarlo online.

Puedes presentar una autoliquidación complementaria si pagaste de menos (para regularizarlo voluntariamente con recargo reducido) o una rectificación si pagaste de más (para recuperar el exceso, aunque en muchos casos es más eficiente esperar a la declaración anual). Habla con tu gestor sobre cuál opción conviene en tu caso.

No. El Modelo 130 es un anticipo trimestral. La declaración de la Renta anual (Modelo 100) sigue siendo obligatoria y es donde se calcula el IRPF definitivo, se descuenta lo pagado por el 130 y se determina si pagas más o si te devuelven.

No. Solo puedes declarar gastos que tengan factura y estén efectivamente vinculados a la actividad. Inflar los gastos en el 130 para pagar menos es una irregularidad que puede detectarse en una comprobación cruzada con los datos del proveedor.

No. Presentas un único Modelo 130 donde sumas los ingresos y gastos de todas tus actividades en estimación directa. Eso sí, dentro del formulario puedes desglosar los datos por actividad si lo deseas para mayor claridad.

No. Los rendimientos del capital inmobiliario (alquileres) no son rendimientos de actividad económica y no se incluyen en el Modelo 130. Tienen su propio sistema de retenciones (Modelo 115 / 100). Solo van en el 130 los rendimientos de actividades económicas.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. Las casillas, plazos e importes del Modelo 130 pueden variar con actualizaciones de la AEAT. Verifica siempre el formulario vigente en la sede electrónica antes de presentarlo.

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos