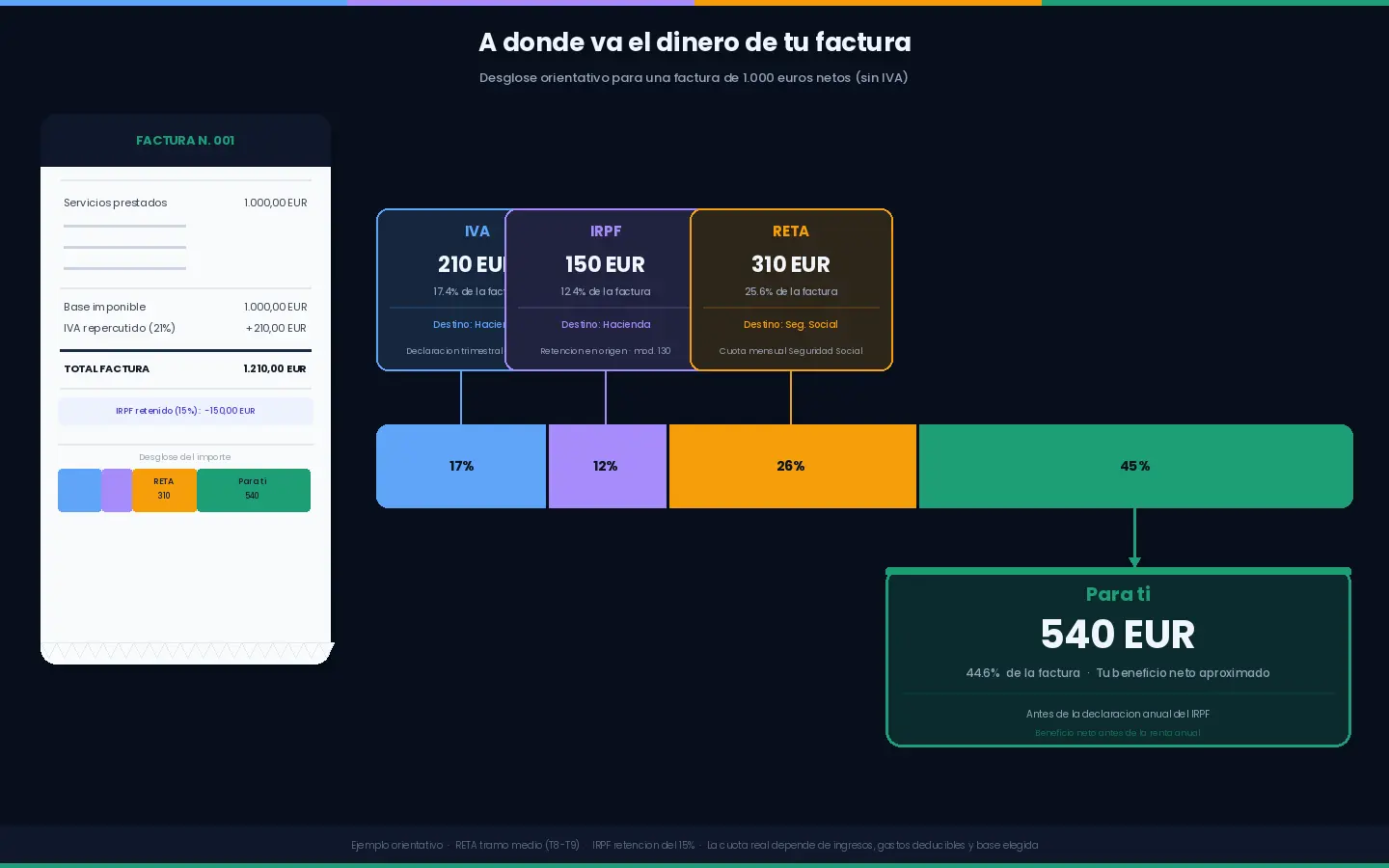

Fiscalidad e impuestos

Cuánto tengo que guardar de cada factura para los impuestos

Leer más

21 minutos de lectura

Trabajar desde casa es la realidad de una parte muy significativa de los autónomos en España: diseñadores, programadores, consultores, redactores, traductores y muchos otros profesionales desarrollan toda su actividad desde su domicilio particular. Y la pregunta que todos se hacen es la misma: ¿qué parte de los gastos de mi casa puedo deducirme?

La respuesta no es sencilla, porque el tratamiento fiscal del trabajo desde casa combina normas claras, criterios restrictivos de la AEAT y cierta dosis de zona gris. En este artículo te explicamos exactamente qué puedes deducirte, cómo calcularlo, qué documentación necesitas y cuáles son los errores que más pueden costarte en una inspección.

Antes de 2018, la situación fiscal del autónomo que trabajaba desde casa era directamente desfavorable: la AEAT aplicaba criterios muy restrictivos y en la práctica resultaba casi imposible deducir los suministros del hogar sin enfrentarse a un conflicto con la Inspección.

La Ley 6/2017, de 24 de octubre, de Reformas Urgentes del Trabajo Autónomo cambió esto con una norma específica, recogida en el artículo 30.2.5ª de la Ley del IRPF, que establece un criterio claro y una fórmula concreta para calcular la deducción.

La norma dice, en esencia:

Cuando el contribuyente afecte parcialmente su vivienda habitual al desarrollo de la actividad económica, los gastos de suministros de dicha vivienda, tales como agua, gas, electricidad, telefonía e internet, en el porcentaje resultante de aplicar el 30% a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se pruebe un porcentaje superior o inferior.

La fórmula completa es:

Gasto deducible = Gasto total del suministro × (m² del despacho / m² totales de la vivienda) × 30%Nótese el inciso final: “salvo que se pruebe un porcentaje superior o inferior”. En teoría, podrías deducirte más del 30% si demuestras un uso más intensivo. En la práctica, la AEAT acepta casi sin discusión el 30%, y discutir un porcentaje mayor requiere una justificación muy sólida que rara vez compensa el esfuerzo.

Gastos deducibles para autónomos en España 2026: “Suministros del hogar”

Antes de aplicar cualquier deducción relacionada con tu vivienda, hay un paso administrativo imprescindible: comunicar a Hacienda que tu domicilio particular es también el lugar donde desarrollas tu actividad económica.

Esto se hace en el Modelo 036 o 037, en el apartado de domicilio de la actividad. Debes indicar la dirección de tu vivienda y señalar que es el lugar de ejercicio de la actividad.

Si ya estás dado de alta y no lo comunicaste en su momento, puedes subsanarlo presentando un Modelo 036 o 037 de modificación indicando el domicilio de actividad. Sin esta comunicación previa, Hacienda tiene argumentos para rechazar cualquier deducción relacionada con los suministros del hogar, ya que considera que no hay constancia formal de que la vivienda se usa para la actividad.

Precaución: Comunicar tu domicilio como lugar de actividad puede tener una implicación secundaria que muchos autónomos desconocen: si Hacienda quiere notificarte presencialmente o realizar actuaciones de comprobación, puede presentarse en esa dirección. En la práctica esto es poco frecuente, pero conviene tenerlo en cuenta.

El primer elemento de la fórmula es la proporción de la vivienda destinada a la actividad. Para calcularlo necesitas dos datos:

Porcentaje afectado = m² del despacho / m² totales de la viviendaEsta es la primera pregunta difícil. La AEAT tiene un criterio estricto sobre lo que puede considerarse espacio afecto a la actividad:

✅ Cuenta como espacio de actividad:

❌ No cuenta como espacio de actividad:

Consejo práctico: Si tienes una habitación que usas como despacho —aunque también tenga una cama o armario— puedes argumentar que una parte proporcional de esa habitación está afecta. Pero la posición más sólida ante una inspección es tener una habitación o espacio con uso predominantemente profesional, documentado con fotografías y la disposición del mobiliario.

Usa los metros que figuren en la documentación oficial de la vivienda (escritura, contrato de alquiler, catastro). Si hay discrepancia, el criterio más conservador es usar la superficie mayor (la total incluyendo muros), ya que reduce el porcentaje afectado y es más difícilmente cuestionable.

La norma menciona expresamente los siguientes suministros como deducibles con la fórmula del 30%:

| Suministro | Deducible con la fórmula | Observaciones |

|---|---|---|

| Electricidad | ✅ Sí | Factura de la compañía eléctrica |

| Agua | ✅ Sí | Factura del suministro municipal o privado |

| Gas | ✅ Sí | Gas natural o butano/propano |

| Telefonía | ✅ Sí | La línea fija del hogar o el móvil si es la única línea |

| Internet | ✅ Sí | La conexión del hogar |

| Calefacción (si no está incluida en los anteriores) | ✅ Sí | Si es un suministro individualizado |

| Comunidad de propietarios | ❌ No | No es un suministro en el sentido de la norma |

| IBI | ❌ No | No es deducible en IRPF para autónomos personas físicas |

| Seguro del hogar | ❌ No | No es un suministro; tampoco es gasto deducible por esta vía |

Con los dos elementos anteriores, la fórmula se aplica así:

Gasto deducible mensual = Factura mensual del suministro × (m² despacho / m² vivienda) × 30%Y el gasto deducible anual para el IRPF:

Gasto anual deducible = Suma de gastos mensuales deducibles × 12Veamos un ejemplo concreto para que la fórmula cobre sentido real.

Datos del autónomo:

Porcentaje afectado:

12 m² / 90 m² = 13,33%Facturas mensuales de suministros:

| Suministro | Factura mensual | Cálculo | Deducible/mes |

|---|---|---|---|

| Electricidad | 80 € | 80 × 13,33% × 30% | 3,20 € |

| Gas | 40 € | 40 × 13,33% × 30% | 1,60 € |

| Internet + teléfono fijo | 50 € | 50 × 13,33% × 30% | 2,00 € |

| Agua | 25 € | 25 × 13,33% × 30% | 1,00 € |

| Total mensual | 195 € | 7,80 €/mes |

Deducción anual total: 7,80 € × 12 = 93,60 €/año

El resultado puede sorprender: para una vivienda estándar, la deducción anual por suministros del hogar ronda los 80-150 € al año para la mayoría de autónomos. Es una cantidad modesta que, comparada con la deducción de un alquiler de oficina o coworking, resulta poco significativa.

Esto explica por qué muchos autónomos con ingresos en crecimiento acaban optando por un espacio de coworking: el coste fiscal neto de tener un espacio de trabajo externo puede ser inferior a lo que parece, una vez descontada la deducción total de ese gasto frente a la escasa deducción de trabajar en casa.

Reflexión: Si pagas 200 €/mes de coworking, te deduces 200 €/mes en el IRPF (y el IVA soportado). Si trabajas en casa, la deducción mensual por suministros será aproximadamente 7-15 € al mes. La diferencia real de coste fiscal entre ambas opciones puede ser menor de lo que parece cuando tienes en cuenta el ahorro fiscal del coworking.

Esta es la pregunta que más de un autónomo espera que tenga respuesta positiva. La respuesta es no, con matices muy reducidos.

El alquiler de la vivienda habitual no es deducible como gasto de actividad económica, aunque trabajes desde ella. La Ley del IRPF separa claramente los rendimientos del capital inmobiliario (donde sí hay deducciones para el arrendador) de los gastos de actividad económica (donde el arrendatario no puede deducir el alquiler de su vivienda).

La norma del artículo 30.2.5ª que regula el trabajo desde casa expresamente contempla solo los suministros, no el arrendamiento.

Técnicamente, si pudieras demostrar que una parte de la vivienda está formalmente arrendada para uso exclusivo de tu actividad —distinta del uso de vivienda—, podrías argumentar una deducción proporcional. En la práctica, esto implicaría tener un contrato de arrendamiento mixto o separado, lo que es muy inusual y complejo fiscalmente.

La posición de la AEAT y la doctrina dominante es clara: el alquiler de la vivienda habitual no es deducible para el autónomo que trabaja desde ella.

Similar conclusión que con el alquiler: los intereses de la hipoteca de la vivienda habitual no son deducibles como gasto de actividad económica, aunque trabajes desde ella.

Los intereses hipotecarios son deducibles en el IRPF solo bajo la antigua deducción por adquisición de vivienda habitual (ya suprimida para adquisiciones posteriores a 2012) o en el contexto de un inmueble que genera rendimientos del capital inmobiliario (si lo alquilas).

Para un autónomo que trabaja desde su casa en propiedad, no hay deducción posible por la hipoteca en el contexto de la actividad económica.

Aquí sí hay más margen. El mobiliario y los equipos que usas para trabajar son deducibles con independencia de que estén en tu casa o en una oficina, siempre que estén vinculados a la actividad y cuentes con la factura.

✅ Deducibles al 100% (o por amortización):

La clave sigue siendo la misma: justificar la vinculación con la actividad y tener la factura.

Sobre las sillas ergonómicas y escritorios standing: Son cada vez más habituales y perfectamente deducibles si se usan en el espacio de trabajo. Una silla ergonómica de 400 € es un gasto deducible (y posiblemente amortizable en varios ejercicios si supera el umbral de los bienes de inversión). Una silla de diseño de 2.000 € también, aunque Hacienda podría cuestionarla si el importe es desproporcionado respecto a tu actividad.

Para bienes de inversión con vida útil superior a un año y valor significativo, recuerda que deben amortizarse en varios ejercicios según las tablas oficiales, no deducirse de golpe en el año de compra.

Gastos deducibles para autónomos en España 2026: “Amortizaciones”

La deducibilidad del teléfono móvil es uno de los puntos más controvertidos de la fiscalidad del autónomo, y trabajar desde casa no lo simplifica.

Si tienes una línea de móvil contratada exclusivamente para la actividad y otra para uso personal: la línea profesional es 100% deducible. Es la situación más clara y recomendable.

Aquí entras en zona gris. La AEAT no acepta fácilmente la deducción total de un móvil de uso mixto. Las opciones son:

La conexión a internet del hogar, cuando es la misma que se usa para trabajar, entra dentro de los suministros deducibles con la fórmula del 30%:

Deducible = Factura internet × (m² despacho / m² vivienda) × 30%Si el internet está incluido en un paquete con el teléfono fijo y la televisión de pago, la AEAT puede cuestionar que la parte de la televisión sea deducible. Lo más prudente es aplicar la fórmula solo sobre la parte del servicio correspondiente a internet y telefonía, excluyendo la televisión.

Si contratas una línea de internet adicional exclusivamente para tu actividad (por ejemplo, una conexión de fibra empresarial separada de la doméstica), esa línea sería 100% deducible sin necesidad de aplicar la fórmula del 30%. Esta es otra razón por la que algunos autónomos optan por separar explícitamente los gastos personales y profesionales.

Aquí viene una asimetría importante que muchos autónomos desconocen: las reglas de deducción del IVA son distintas de las del IRPF.

En el IRPF aplicas la fórmula m² × 30% para calcular el gasto deducible.

En el IVA, la Ley del IVA no tiene una norma equivalente al artículo 30.2.5ª del IRPF. La deducción del IVA soportado requiere que el bien o servicio esté directa y exclusivamente afecto a la actividad. Como los suministros del hogar tienen un uso mixto (personal y profesional), la AEAT en general no acepta la deducción del IVA soportado en suministros del hogar.

Esto significa que:

| IRPF | IVA | |

|---|---|---|

| Suministros del hogar (luz, agua, gas…) | ✅ Deducible con fórmula del 30% | ❌ En general, no deducible |

| Alquiler del local profesional | ✅ 100% deducible | ✅ IVA soportado 100% deducible |

| Coworking | ✅ 100% deducible | ✅ IVA soportado 100% deducible |

Esta asimetría es otro argumento a favor de tener un espacio de trabajo externo, especialmente cuando el volumen de negocio crece.

La situación fiscal varía ligeramente dependiendo de si vives de alquiler o en propiedad:

Esta última implicación es especialmente relevante: si piensas vender tu vivienda en el futuro y quieres acogerte a la exención por reinversión en vivienda habitual, la parte que hayas declarado como afecta a la actividad podría quedar excluida de esa exención. Consulta con tu gestor antes de declarar el domicilio como lugar de actividad si eres propietario y estás pensando en vender.

Las deducciones vinculadas al trabajo desde casa son un área de atención prioritaria en las comprobaciones de la AEAT para autónomos. Estos son los puntos que suele verificar un inspector:

1. Comunicación formal del domicilio como lugar de actividad Comprueba si presentaste correctamente el Modelo 036 o 037 con el domicilio de la actividad. Si no, puede rechazar todas las deducciones relacionadas con la vivienda.

2. Coherencia entre los metros declarados y la vivienda real Si declaras que usas 30 de los 60 m² de tu piso como despacho, el inspector puede considerarlo desproporcionado y rechazar la deducción o reducirla.

3. Naturaleza del espacio de trabajo Puede pedir que acredites que el espacio es real y está dedicado a la actividad: fotografías, descripción del mobiliario profesional, disposición del espacio.

4. Justificación documental de los suministros Facturas de los suministros deducidos, con los cálculos realizados correctamente.

5. Coherencia entre actividad y espacio declarado Si eres diseñador gráfico y declaras un despacho de 5 m² en un piso de 80 m², es razonable. Si eres consultor y declaras 40 m² de despacho en un piso de 60 m², el inspector puede cuestionar si realmente tienes 40 m² exclusivamente dedicados al trabajo.

6. Uso del espacio fuera del horario laboral Aunque no es fácil de probar para el inspector, si el espacio tiene un uso evidente de sala de juegos, habitación de invitados u otro uso personal, puede ser cuestionado.

Comenzar a deducir suministros sin haber declarado previamente a Hacienda que la vivienda es el lugar de actividad. La AEAT puede rechazar todas las deducciones por falta de la comunicación formal.

Solución: Presenta un Modelo 036 o 037 de modificación lo antes posible.

Un error habitual es aplicar el 30% directamente sobre la factura sin tener en cuenta la proporción de metros cuadrados:

❌ Incorrecto: Factura × 30%

✅ Correcto: Factura × (m² despacho / m² vivienda) × 30%

Si el despacho ocupa el 50% de la vivienda, Hacienda puede cuestionarlo. La proporción debe ser realista y coherente con la actividad y el tipo de vivienda.

Como hemos explicado, el alquiler y la hipoteca de la vivienda habitual no son deducibles como gasto de actividad. Incluirlos es un error que puede generar sanciones.

Las facturas de luz, agua, gas e internet deben guardarse durante al menos 4 años. En inspección, sin factura no hay deducción posible.

Si eres propietario, declarar la vivienda como lugar de actividad puede reducir la exención disponible al venderla. Valora con tu gestor si el ahorro fiscal de la deducción de suministros (que suele ser modesto) compensa esa posible pérdida futura de exención.

La fórmula del 30% es solo para el IRPF. El IVA soportado de los suministros del hogar generalmente no es deducible en el IVA. Son dos sistemas distintos con criterios distintos.

La norma dice “salvo que se pruebe un porcentaje superior o inferior”, por lo que teóricamente sí. En la práctica, demostrar un porcentaje superior al 30% requiere una justificación muy sólida (registros de horas de trabajo, consumo diferenciado por contador, etc.) que rara vez merece el esfuerzo para la diferencia de deducción que implica.

Puedes deducir igualmente si la actividad económica la realizas tú, aunque la factura esté a nombre de un familiar o pareja. La AEAT acepta en general que el autónomo que convive en la vivienda pueda deducir la parte proporcional aunque la factura no esté a su nombre, siempre que pueda acreditar que efectivamente paga esos suministros y que la vivienda es su domicilio habitual y lugar de actividad.

Sí, si la reforma está directamente vinculada al espacio de trabajo. Una reforma del despacho (pintura, instalación eléctrica adicional, insonorización) es deducible. Una reforma del salón o cocina, no. Las mejoras importantes pueden requerir amortización en varios ejercicios en lugar de deducción íntegra en el ejercicio.

En cuanto la cuota mensual del coworking supere los 20-25 € (lo que ocurre prácticamente siempre, ya que los coworkings raramente cuestan menos de 100-200 €/mes), la deducción del coworking supera ampliamente la deducción de suministros del hogar. La ventaja fiscal del coworking es que se deduce el 100% del gasto más el IVA soportado. La desventaja es que el gasto en sí es mayor.

Sí, potencialmente. Si eres propietario, la parte afecta a la actividad no se considera vivienda habitual a efectos del IRPF, lo que puede reducir la exención por reinversión al vender. Además, las amortizaciones del inmueble en la parte afecta (si has comprado la vivienda) generarían un ajuste fiscal al venderla. Para inquilinos, el impacto es menor.

No hay un formulario específico para describir el despacho en casa. Lo que debes tener es: (1) el domicilio de actividad declarado en el 036/037, (2) los cálculos de metros cuadrados documentados, y (3) las facturas de suministros. Ante una inspección, puede ser útil tener fotografías del espacio de trabajo y cualquier otra evidencia del uso profesional del espacio.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. El tratamiento fiscal del trabajo desde casa es una materia sensible a cambios normativos e interpretativos. Consulta con tu gestor o asesor fiscal para aplicar estas deducciones correctamente en tu situación concreta.

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos