Fiscalidad e impuestos

¿Qué puedo deducirme trabajando desde casa como autónomo?

Leer más

20 minutos de lectura

Una de las trampas más dolorosas en los primeros años como autónomo es llegar a final de trimestre con la cuenta vacía y la liquidación de IVA e IRPF llamando a la puerta. El problema no suele ser que hayas ganado poco: es que no separaste el dinero que nunca fue tuyo.

En esta guía te explicamos exactamente qué porcentaje de cada factura debes reservar para no tener sorpresas fiscales, cómo cambia ese porcentaje según tus ingresos y gastos, y qué método de gestión funciona mejor para mantener siempre la liquidez bajo control.

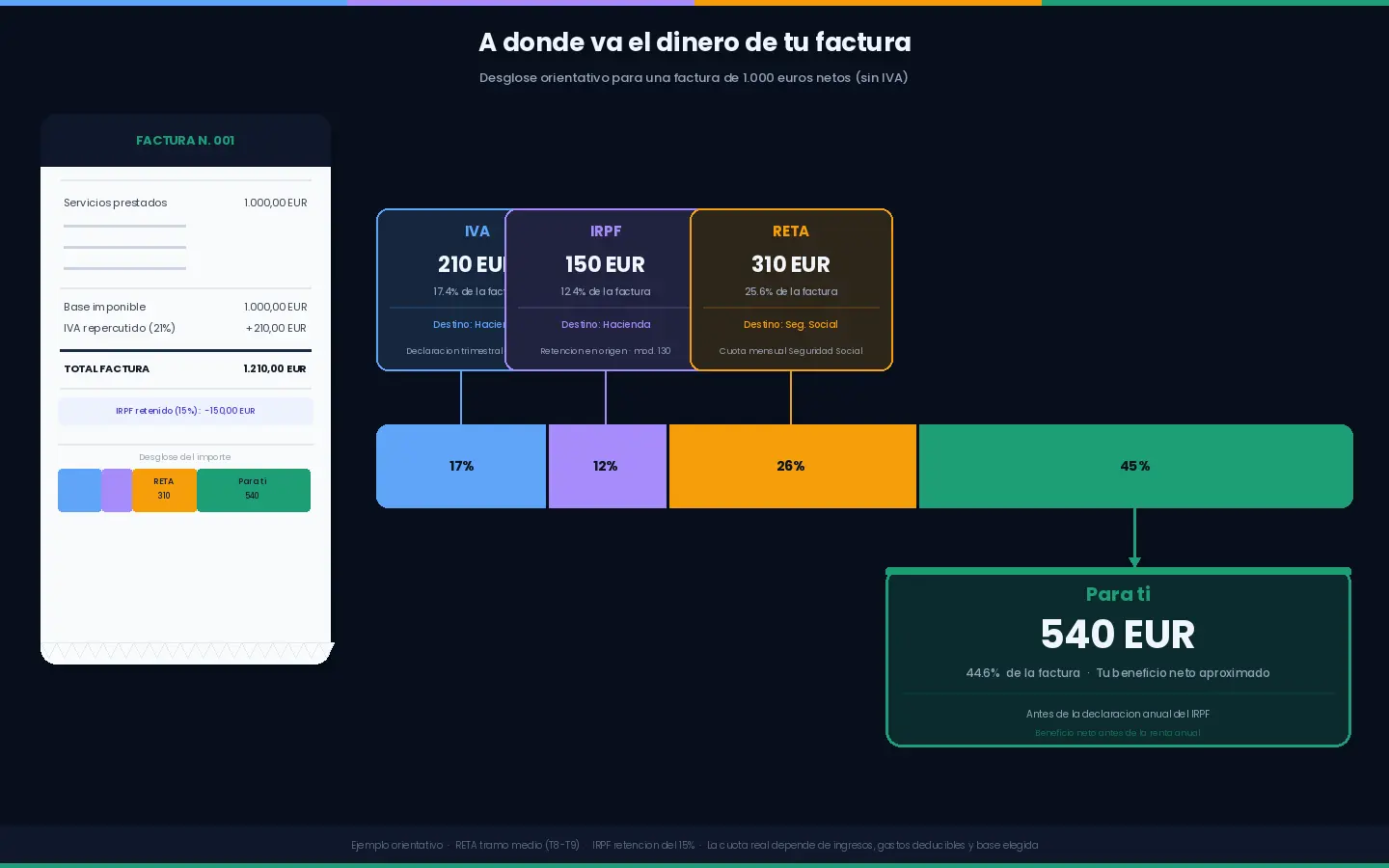

Cuando un cliente te paga una factura de 1.210 €, la sensación inmediata es que tienes 1.210 €. Pero la realidad es diferente: de esa cantidad, 210 € son IVA que estás recaudando en nombre de Hacienda y que deberás ingresar a final de trimestre. No son tuyos; eres, en cierto modo, un recaudador temporal del Estado.

Y sobre los 1.000 € restantes (la base imponible, ese sí es tu ingreso), deberás pagar IRPF trimestralmente como anticipo a cuenta de tu declaración anual. Dependiendo de tus ingresos totales y tus gastos deducibles, ese anticipo rondará entre el 15% y el 30% o más de tu beneficio neto.

A esto hay que sumar la cuota mensual del RETA, que no se calcula sobre cada factura pero que es un gasto fijo que debes cubrir con tus ingresos.

El resultado es que, de cada euro que factures, una parte significativa no es dinero disponible para ti. La clave está en identificar esa parte desde el primer día y no tocarla.

Como autónomo en régimen general, los impuestos que impactan en tu facturación son:

| Impuesto | Qué grava | Cuándo se paga | Modelo |

|---|---|---|---|

| IVA | El valor añadido de tus servicios o productos | Trimestralmente | Modelo 303 |

| IRPF (pagos fraccionados) | Tu beneficio neto trimestral acumulado | Trimestralmente | Modelo 130 |

| IRPF (declaración anual) | Tu renta total del año | Una vez al año (abril-junio) | Modelo 100 |

| RETA | Cotización a la Seguridad Social | Mensualmente | Domiciliación |

El IVA y el IRPF trimestral son los que determinan cuánto debes reservar de cada factura. La cuota del RETA es un gasto fijo mensual que debes contemplar en tu planificación general pero no varía por factura.

Cuánto paga un autónomo a la Seguridad Social según sus ingresos en 2026

El IVA funciona como un préstamo forzoso: lo cobras de tu cliente, lo tienes en tu cuenta durante semanas o meses y luego lo ingresas a Hacienda. El dinero nunca fue tuyo, aunque pase por tus manos.

IVA a pagar = IVA cobrado a clientes − IVA pagado en gastos profesionalesAlgunos autónomos (médicos, psicólogos, educadores, entre otros) tienen actividades exentas de IVA. En ese caso no cobras ni repercutes IVA en tus facturas, por lo que este apartado no aplica. La contrapartida es que tampoco puedes deducirte el IVA soportado en tus gastos.

La respuesta más directa es: guarda el 100% del IVA que cobras a tus clientes. Es la estrategia más segura porque ese dinero no es tuyo en ningún caso.

Sin embargo, como el IVA soportado de tus gastos lo compensas, el importe real que acabarás ingresando a Hacienda es menor. Una forma más ajustada de estimarlo:

| Perfil de gastos | IVA soportado estimado | Porcentaje neto a reservar sobre base imponible |

|---|---|---|

| Pocos gastos profesionales (consultor, redactor, coach) | Bajo | ~18-20% de la base |

| Gastos moderados (diseñador, programador con suscripciones y equipos) | Medio | ~14-17% de la base |

| Muchos gastos con IVA (fotógrafo con material, electricista con materiales) | Alto | ~8-13% de la base |

Ejemplo: Facturas 5.000 € netos al trimestre (más 1.050 € de IVA). Tienes 800 € de IVA soportado en gastos. Pagarás 1.050 − 800 = 250 € de IVA neto. Sobre tu base de 5.000 €, eso supone reservar solo el 5%. Pero si hubiera 0 gastos, tendrías que ingresar los 1.050 € completos (21%).

La estrategia más simple y sin errores: Abre una cuenta auxiliar y mueve el 21% de cada factura cobrada a esa cuenta nada más recibirla. Cuando llegue el trimestre, usas lo acumulado para pagar y el sobrante (el IVA soportado compensado) vuelve a tu cuenta operativa. Nunca te quedarás sin liquidez para el IVA.

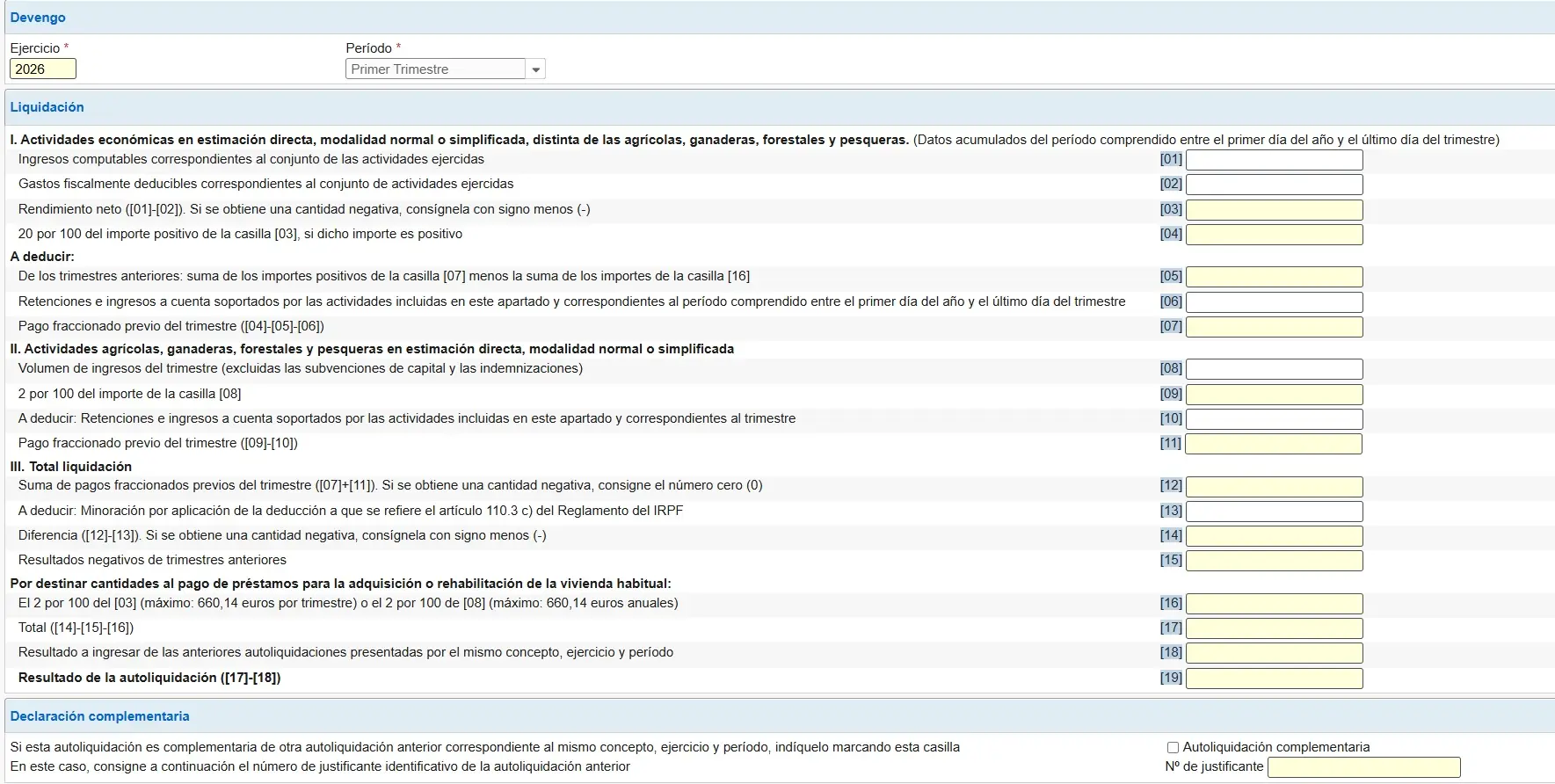

El IRPF es el impuesto sobre tu beneficio real como autónomo. A diferencia del IVA (que es neutro para ti), el IRPF sí reduce tu renta disponible, y su cuantía depende de cuánto ganas en total durante el año.

Cada trimestre debes ingresar a Hacienda el 20% del rendimiento neto acumulado desde inicio de año, restando lo ya pagado en trimestres anteriores. El rendimiento neto es:

Rendimiento neto = Ingresos − Gastos deduciblesGastos deducibles para autónomos en España 2026: lista completa

Este pago trimestral es un anticipo de la declaración anual, no el impuesto definitivo. Al hacer la Renta en primavera, se regulariza: si pagaste de más durante el año, Hacienda te devuelve; si pagaste de menos, debes abonar la diferencia.

El 20% de los pagos fraccionados puede ser insuficiente si tu beneficio anual es elevado, porque el tipo marginal del IRPF supera el 20% a partir de ciertos tramos.

Por ejemplo, si tu rendimiento neto anual es de 50.000 €, tu tipo medio efectivo (estatal + autonómico) podría rondar el 28-33%, muy por encima del 20% que has ido pagando trimestralmente. En la declaración de la Renta tendrías que pagar la diferencia de golpe.

Si facturas a empresas o profesionales, puedes aplicar una retención de IRPF en tus facturas (habitualmente el 15%, o el 7% en los primeros 3 años de actividad). En ese caso, el cliente ingresa esa retención en tu nombre a Hacienda y, si las retenciones superan tus pagos fraccionados calculados, puedes estar exento de presentar el Modelo 130.

Aunque no presentes el 130, el IRPF se sigue pagando: simplemente lo hace el cliente por ti. Al final, en la declaración anual se regulariza igual.

El porcentaje a reservar para el IRPF no es fijo: depende de tu rendimiento neto anual estimado y de tu situación personal (deducciones familiares, comunidad autónoma, otros ingresos…). Como orientación general:

| Rendimiento neto anual estimado | Tipo efectivo orientativo | Porcentaje a reservar (sobre base) |

|---|---|---|

| Hasta 15.000 € | ~10-14% | 15% (margen de seguridad) |

| De 15.000 € a 25.000 € | ~16-20% | 20% |

| De 25.000 € a 40.000 € | ~22-26% | 25-28% |

| De 40.000 € a 60.000 € | ~27-33% | 30-33% |

| Más de 60.000 € | ~33-45%+ | 35-40% o más |

Nota: Estos porcentajes son sobre el rendimiento neto (base imponible después de gastos), no sobre la facturación bruta. Si tienes muchos gastos deducibles, tu base imponible será menor y el porcentaje a reservar sobre el total facturado también será menor.

La cuota del RETA no se calcula sobre cada factura, pero es un gasto fijo mensual que debes cubrir con tus ingresos y que, además, es un gasto deducible en el IRPF (lo que reduce ligeramente la base imponible).

Para incluirla en tu planificación:

Coste mensual de la cuota RETA ÷ Facturación media mensual = % adicional a reservarEjemplo: Si facturas 3.000 €/mes de media y pagas 300 €/mes de RETA, eso supone reservar un 10% adicional de tus ingresos mensuales solo para la cuota de autónomos.

Tabla de tramos y cuotas para autónomos en España 2026

Imaginemos un autónomo con las siguientes características:

| Concepto | Importe | Explicación |

|---|---|---|

| Total factura cobrada | 1.210 € | Lo que entra en cuenta |

| IVA repercutido | −210 € | No es tuyo; va a Hacienda |

| IVA soportado compensado | +42 € | IVA de tus gastos, te lo quedas |

| IVA neto a pagar (trimestral) | −168 € | 210 − 42 = 168 € |

| Base imponible disponible | 1.000 € | Tu ingreso real bruto |

| Gastos deducibles (sin IVA) | −158 € | 200 € − 42 € de IVA |

| Rendimiento neto | ~842 € | Sobre lo que tributa el IRPF |

| IRPF estimado (14%) | −118 € | Anticipo trimestral |

| Cuota RETA | −300 € | Gasto fijo mensual |

| Lo que te queda | ~624 € | Tu renta disponible real |

Conclusión: De 1.210 € cobrados, tu renta disponible real es aproximadamente 624 € (un 51,6%). El resto son impuestos y Seguridad Social.

A medida que los ingresos suben, el porcentaje disponible cae porque el IRPF es progresivo. Con un rendimiento neto de 50.000 €/año, el tipo efectivo puede acercarse al 30%, lo que reduciría aún más la parte disponible.

Esta tabla asume un nivel de gastos deducibles moderado (15-20% de los ingresos brutos) y que la actividad está sujeta al tipo general de IVA del 21%.

| Facturación anual bruta | % reservar para IVA neto | % reservar para IRPF | % reservar para RETA | Total a reservar |

|---|---|---|---|---|

| Hasta 15.000 € | ~12% | ~10% | ~25% | ~47% |

| De 15.000 € a 25.000 € | ~12% | ~14% | ~15% | ~41% |

| De 25.000 € a 40.000 € | ~12% | ~18% | ~10% | ~40% |

| De 40.000 € a 60.000 € | ~12% | ~22% | ~7% | ~41% |

| Más de 60.000 € | ~12% | ~28%+ | ~5% | ~45%+ |

Cómo leer esta tabla: Los porcentajes son sobre la facturación bruta total (base imponible, sin IVA). El porcentaje del IVA neto es relativamente estable porque asume gastos similares; el del RETA decrece en términos relativos a medida que suben los ingresos (porque la cuota es un importe fijo, no proporcional).

El método más sencillo para autónomos con ingresos irregulares: cada vez que cobras una factura, mueves un porcentaje fijo a una cuenta de reserva.

Autónomo que factura 3.000 € brutos/mes y estima un porcentaje total de reserva del 40%:

Ventaja: Automático, no requiere cálculos frecuentes. Desventaja: Puede acumular más de lo necesario (o menos si el porcentaje es inexacto).

Una variante más estructurada del método anterior, recomendada por la mayoría de gestores:

| Cuenta | Para qué | Qué entra |

|---|---|---|

| Cuenta operativa | Gastos del negocio y tu sueldo | Tu parte disponible después de reservas |

| Cuenta de impuestos | IVA + IRPF | El IVA cobrado + % IRPF estimado |

| Cuenta personal | Tus gastos personales | Lo que te transfieres como “sueldo” |

Flujo al cobrar una factura:

Al llegar el trimestre:

Ventaja: Máxima claridad; nunca puedes “gastar accidentalmente” dinero de impuestos. Desventaja: Requiere algo más de disciplina operativa.

Los gastos deducibles tienen un doble efecto positivo en tu carga fiscal:

Un autónomo factura 4.000 €/mes sin gastos deducibles vs. con 1.000 €/mes de gastos deducibles (con IVA):

| Concepto | Sin gastos | Con 1.000 € de gastos |

|---|---|---|

| Base imponible | 4.000 € | 4.000 € |

| IVA repercutido | 840 € | 840 € |

| IVA soportado | 0 € | 210 € |

| IVA neto a pagar | 840 € | 630 € |

| Rendimiento neto | 4.000 € | 3.000 € |

| IRPF trimestral (~20%) | 800 € | 600 € |

| Ahorro fiscal total | — | 410 €/mes |

Esto explica por qué mantener bien registrados todos los gastos deducibles no es solo orden contable: es dinero real en tu bolsillo cada trimestre.

Gastos deducibles para autónomos en España 2026: lista completa

Saber cuándo pagar es tan importante como saber cuánto. Estos son los plazos habituales de presentación de los modelos trimestrales:

| Trimestre | Período | Plazo de presentación |

|---|---|---|

| 1T | Enero – Marzo | Del 1 al 20 de abril |

| 2T | Abril – Junio | Del 1 al 20 de julio |

| 3T | Julio – Septiembre | Del 1 al 20 de octubre |

| 4T | Octubre – Diciembre | Del 1 al 30 de enero |

Consejo clave: El plazo del 4T termina el 30 de enero, no el 20. Muchos autónomos que trabajan sin gestor confunden esta fecha con los demás trimestres y presentan tarde, generando recargos evitables.

Además del IVA e IRPF trimestral, recuerda también los modelos anuales:

Calendario del contribuyente de la AEAT

El más clásico y el más dañino. Al ver 1.210 € en cuenta, muchos autónomos lo tratan como si fueran 1.210 € disponibles. Cuando llega el trimestre y hay que pagar 840 € de IVA, la cuenta está seca.

Solución: Mover el IVA a una cuenta separada el mismo día que cobras la factura.

Los pagos fraccionados trimestrales del IRPF son anticipos del 20%, pero si tu tipo efectivo real es del 28%, al hacer la Renta deberás pagar la diferencia. Muchos autónomos llegan a mayo sin haber reservado para ese pago extra.

Solución: Provisiona siempre un porcentaje algo superior al 20% si tus ingresos superan los 25.000 € netos anuales.

Si al principio guardabas el 30% y tus ingresos se han duplicado, ese 30% ya no es suficiente. El IRPF es progresivo y el porcentaje a reservar debe crecer con tus ingresos.

Si tienes un mes con ingresos muy altos y no separas el IVA inmediatamente, la tentación de usar ese dinero en los meses malos es grande. Cuando llega el trimestre, el IVA de los meses buenos ya se ha gastado.

La cuota mensual de la Seguridad Social sale de tu cuenta entre el 20 y el 31 de cada mes, con independencia de si has cobrado facturas ese mes. No provisionar para ella cuando hay meses sin cobros puede dejar la cuenta en rojo.

Durante el período de cuota reducida (tarifa plana de 80 €/mes), la diferencia entre lo que pagas y lo que pagarías en el sistema ordinario (~200-300 €) es un margen que deberías acumular como colchón para cuando termine la bonificación.

Tarifa plana para nuevos autónomos: quién puede pedirla y cómo

Solo si aplicas el tipo general del 21%. Si tu actividad aplica IVA reducido (10%) o está exenta de IVA, el porcentaje cambia o directamente no aplica. En cualquier caso, la estrategia más segura es reservar siempre el 100% del IVA repercutido y recuperar el exceso al liquidar.

Si no puedes pagar a tiempo, presenta igualmente los modelos antes del plazo (pagar tarde es mejor que no declarar). Puedes solicitar un aplazamiento o fraccionamiento del pago a la AEAT. Los aplazamientos tienen intereses de demora, pero evitan las sanciones por impago. Para IVA, el aplazamiento es menos sencillo que para IRPF, pero existe.

Las retenciones cubren parte de tu IRPF, pero si tu tipo efectivo final supera el 15%, seguirás debiendo dinero en la declaración anual. Sí debes provisionar para la diferencia, especialmente si tus ingresos crecen durante el año.

Sí, la cuota del RETA es un gasto deducible en el IRPF. Esto significa que reduce tu rendimiento neto y, por tanto, la base sobre la que calculas el IRPF a pagar. Es uno de los gastos más relevantes para la mayoría de autónomos.

Tu situación personal (hijos, hipoteca, otras deducciones) afecta al tipo efectivo final del IRPF en la declaración anual. Cuantas más deducciones personales tengas, menor será tu cuota final y más probable que Hacienda te devuelva en la declaración. Sin embargo, para los pagos fraccionados trimestrales (Modelo 130), esas deducciones no se aplican: pagas el 20% del rendimiento neto sin más ajustes personales.

Al menos una vez al trimestre, justo antes de presentar los modelos. Es el momento en que tienes los números reales del período y puedes ajustar el porcentaje de reserva para el trimestre siguiente. También conviene hacer una revisión a mitad de año si tus ingresos han variado significativamente respecto a la estimación inicial.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. Los porcentajes orientativos pueden variar según tu situación personal, comunidad autónoma y los tipos impositivos vigentes en cada ejercicio. Consulta con tu gestor o asesor fiscal para una planificación personalizada.

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos