Fiscalidad e impuestos

Cuánto tengo que guardar de cada factura para los impuestos

Leer más

23 minutos de lectura

El Modelo 303 es la autoliquidación trimestral del IVA: el formulario con el que cada tres meses declaras a Hacienda la diferencia entre el IVA que has cobrado a tus clientes y el IVA que has pagado en tus compras y gastos profesionales. Es, junto con el Modelo 130, el trámite fiscal más frecuente de cualquier autónomo.

Entender su lógica y saber rellenarlo correctamente te permite pagar exactamente lo que corresponde, ni más ni menos, y evitar los recargos y sanciones que genera una presentación incorrecta o fuera de plazo.

El Modelo 303 es la autoliquidación periódica del Impuesto sobre el Valor Añadido (IVA). A través de él, el autónomo informa a Hacienda de:

A diferencia del Modelo 130, que funciona con datos acumulados desde enero, el Modelo 303 se rellena con los datos exclusivamente del trimestre que se liquida.

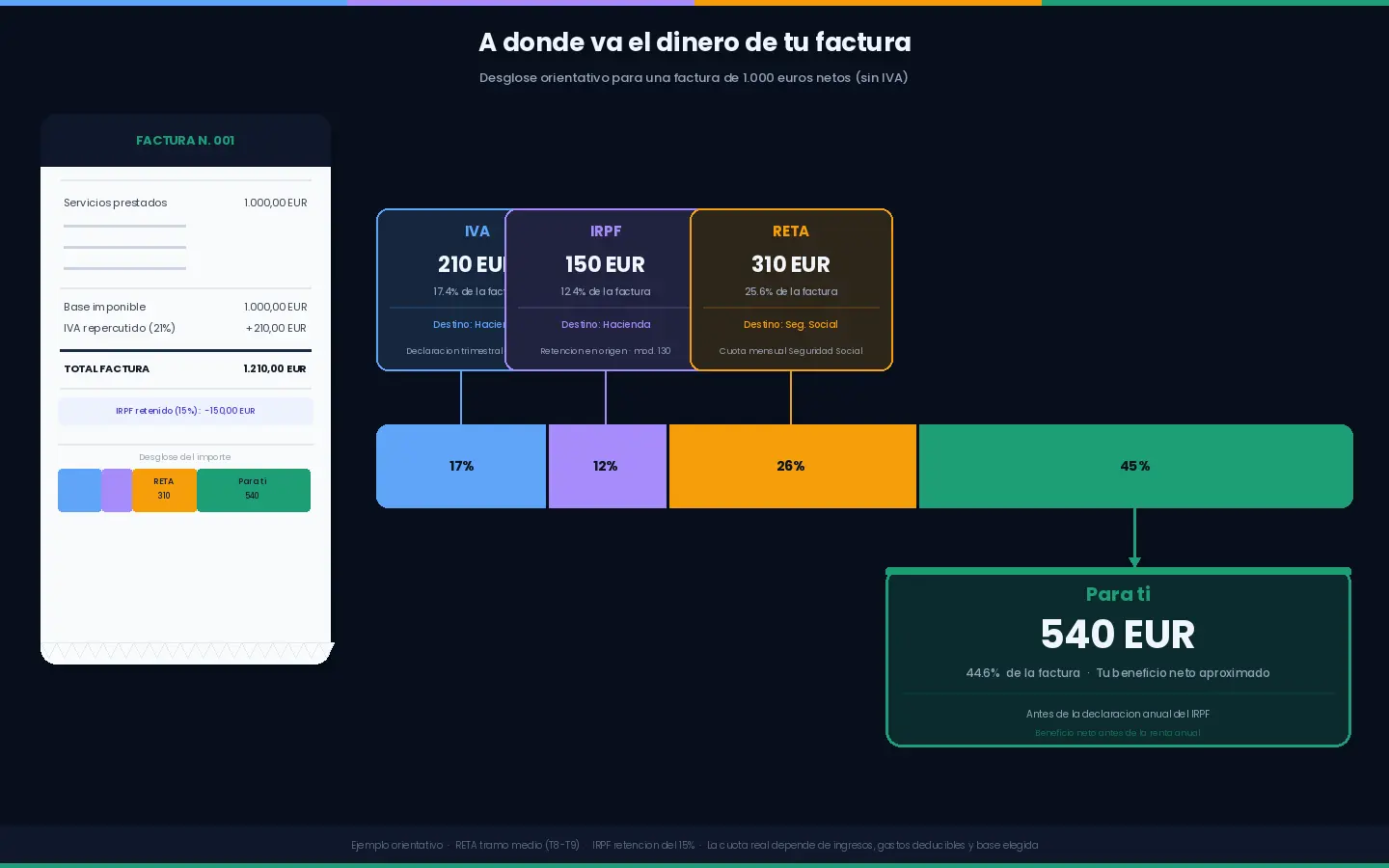

La lógica del IVA es que el impuesto recae sobre el consumidor final. El autónomo actúa como intermediario: cobra el IVA a sus clientes, se deduce el que paga en sus compras y entrega la diferencia a Hacienda. El IVA nunca debería ser un coste para el autónomo, sino un flujo de caja que gestiona.

El IVA: dinero que cobras pero no es tuyo

Deben presentar el Modelo 303 todos los autónomos y empresas que realicen operaciones sujetas y no exentas de IVA en España. Esto incluye:

La obligación existe incluso si en el trimestre no has tenido ningún ingreso: si estás dado de alta en Hacienda como sujeto pasivo de IVA, debes presentar el modelo con resultado 0.

No están obligados a presentar el Modelo 303 los autónomos cuya actividad está exenta de IVA de forma total y exclusiva, es decir, aquellos que no repercuten ni soportan IVA en ninguna de sus operaciones. Los supuestos de exención más comunes:

Importante: La exención debe ser total y exclusiva. Si un médico también vende material sanitario o da formación no sanitaria, esas actividades sí están sujetas a IVA y debe presentar el 303.

Si tu actividad está exenta, no cobras IVA a tus clientes pero tampoco puedes deducirte el IVA soportado en tus gastos. Es la contrapartida de la exención.

| Período | Qué cubre | Plazo |

|---|---|---|

| 1T | Enero – Marzo | Del 1 al 20 de abril |

| 2T | Abril – Junio | Del 1 al 20 de julio |

| 3T | Julio – Septiembre | Del 1 al 20 de octubre |

| 4T | Octubre – Diciembre | Del 1 al 30 de enero del año siguiente |

| Modelo 390 (resumen anual) | Todo el año | Del 1 al 30 de enero del año siguiente |

Diferencia clave respecto al Modelo 130: A diferencia del 130, el Modelo 303 es trimestral puro (no acumulado): solo declaras las operaciones del trimestre en curso, no desde enero.

Antes de entrar en el formulario, es fundamental tener claros estos tres conceptos:

Es el IVA que tú cobras a tus clientes en tus facturas. Cuando emites una factura de 1.000 € + 21% de IVA, los 210 € de IVA son el IVA repercutido: lo cobras, pero no es tuyo; lo custodias hasta que lo ingresas a Hacienda.

Es el IVA que tú pagas a tus proveedores en tus gastos profesionales. Cuando pagas una factura de servicios con 21% de IVA, ese IVA es el soportado. Si el gasto está vinculado a tu actividad, puedes deducírtelo y compensarlo con el IVA repercutido.

No todo el IVA soportado es deducible. Para serlo, el gasto debe:

Es la diferencia entre ambos:

Cuota diferencial = IVA repercutido − IVA soportado deducible| Tipo | Porcentaje | Ejemplos de aplicación |

|---|---|---|

| General | 21% | Servicios profesionales, electrónica, ropa, vehículos, hostelería |

| Reducido | 10% | Alimentación no básica, transporte de viajeros, hostelería (en algunos casos), vivienda nueva |

| Superreducido | 4% | Pan, leche, huevos, frutas y verduras básicas, medicamentos, libros, prensa, vivienda de protección oficial |

| Exento | 0% | Sanidad, educación, seguros, servicios financieros, alquiler de vivienda |

La mayoría de autónomos de servicios aplican el tipo general del 21%. Los tipos reducidos son más habituales en comercio de productos específicos o en determinados sectores como la hostelería.

El Modelo 303 se estructura en varios bloques. Estas son las casillas más relevantes para la mayoría de autónomos:

| Casilla | Descripción |

|---|---|

| [01] | Base imponible de operaciones al tipo del 21% |

| [02] | Cuota de IVA al 21% (= [01] × 21%) |

| [03] | Base imponible al 10% |

| [04] | Cuota al 10% |

| [05] | Base imponible al 4% |

| [06] | Cuota al 4% |

| [26] | Total cuota devengada (suma de [02] + [04] + [06] + otras) |

| Casilla | Descripción |

|---|---|

| [28] | Base imponible de compras y gastos corrientes con IVA deducible |

| [29] | Cuota de IVA soportado deducible en operaciones corrientes |

| [30] | Base imponible de inversiones (compras de bienes de inversión) |

| [31] | Cuota de IVA deducible en bienes de inversión |

| [43] | Total cuota a deducir |

| Casilla | Descripción |

|---|---|

| [44] | Resultado de la liquidación: [26] − [43] |

| [46] | Resultado de la autoliquidación (después de compensaciones de trimestres anteriores) |

| [69] | Resultado final a ingresar, compensar o devolver |

Al inicio del formulario:

Aquí introduces el IVA que has repercutido en tus facturas de venta durante el trimestre, agrupado por tipo impositivo.

Casillas [01] y [02] – Operaciones al 21%:

En [01] introduces la suma de las bases imponibles de todas las facturas emitidas con IVA al 21% durante el trimestre. En [02] la cuota de IVA correspondiente (= [01] × 21%).

Ejemplo: Has emitido tres facturas de servicios durante el trimestre:

→ Casilla [01]: 4.300 € / Casilla [02]: 903 €

Casillas [03]/[04] y [05]/[06]: Solo si tienes ventas o prestaciones de servicios a los tipos del 10% o 4% respectivamente. Para la mayoría de autónomos de servicios estas casillas quedan en blanco.

Casillas [28] y [29] – Gastos y compras corrientes:

En [28] introduces la suma de las bases imponibles de todos tus gastos profesionales con IVA deducible del trimestre. En [29] el IVA soportado total correspondiente.

Recuerda incluir:

No incluyas:

¿Qué puedo deducirme trabajando desde casa como autónomo?

Casillas [30] y [31] – Bienes de inversión:

Si has comprado este trimestre un bien de inversión (ordenador, maquinaria, mobiliario de oficina…) con un valor significativo que deberás amortizar en varios años, el IVA de esa compra va aquí, separado de los gastos corrientes.

Casilla [44]:

[44] = Total IVA devengado [26] − Total IVA deducible [43]Si es positivo, debes ingresar ese importe. Si es negativo, tienes un exceso de IVA soportado.

Casilla [46] – Resultado tras compensar trimestres anteriores:

Si en trimestres anteriores del mismo año tuviste resultado negativo y elegiste compensar (no pedir devolución), ese saldo pendiente de compensación se resta aquí.

[46] = [44] − Saldo a compensar de trimestres anterioresCasilla [69] – Resultado final:

El importe definitivo de la autoliquidación. Si es positivo, pagas. Si es negativo o cero, compensas o (en el 4T) puedes solicitar devolución.

Perfil del autónomo:

IVA repercutido:

IVA soportado en gastos corrientes:

IVA soportado en bienes de inversión:

Liquidación:

| Casilla | Concepto | Importe |

|---|---|---|

| [26] | Total IVA devengado | 1.890,00 € |

| [43] | Total IVA deducible (100,80 + 252) | 352,80 € |

| [44] | Resultado | 1.537,20 € |

| [46] | Compensación de trimestres anteriores (si hubiera) | 0 € |

| [69] | A ingresar | 1.537,20 € |

Cuando el IVA soportado supera al repercutido —algo habitual en trimestres de poca facturación pero muchos gastos o inversiones importantes— el resultado de la casilla [44] es negativo. Tienes dos opciones:

Es la opción más habitual y por defecto. El saldo negativo queda pendiente de compensar en los siguientes trimestres del mismo año o años posteriores. En el modelo marcas “a compensar” y ese saldo se restará en la casilla [46] del trimestre siguiente.

No hay límite de tiempo para compensar, aunque si acumulas saldos a tu favor durante muchos años sin poder compensarlos (porque siempre tienes resultado negativo), lo más conveniente es solicitar la devolución.

Solo está disponible en la autoliquidación del 4T (la del último trimestre del año, que se presenta en enero). Si al cerrar el año tienes un saldo negativo acumulado que no has podido compensar, puedes marcar “a devolver” y Hacienda te ingresa el importe.

Excepción: el REDEME Los autónomos inscritos en el Registro de Devolución Mensual (REDEME) presentan el Modelo 303 mensualmente y pueden solicitar devolución todos los meses, no solo en el 4T. Requiere inscripción previa en el REDEME y obliga a presentar el Modelo 340 (libro de registro de operaciones). Es útil para autónomos con IVA soportado sistemáticamente alto (por ejemplo, los que exportan mucho o invierten mucho en equipos).

Si vendes servicios o bienes a empresas de otros países de la UE, la regla general es que esas operaciones no llevan IVA español: el cliente aplica el IVA de su propio país mediante la inversión del sujeto pasivo. Para facturar sin IVA a empresas de la UE necesitas estar inscrito en el Registro de Operadores Intracomunitarios (ROI) a través del Modelo 036.

En el Modelo 303 estas operaciones se declaran en las casillas específicas de operaciones intracomunitarias:

ROI y operaciones intracomunitarias

Si vendes servicios digitales o bienes a consumidores particulares de otros países de la UE, la fiscalidad es diferente: debes aplicar el IVA del país del consumidor. Para gestionarlo de forma centralizada existe el sistema OSS (One Stop Shop), que permite declarar todo en España sin tener que registrarse en cada país. El OSS se gestiona con el Modelo 369, no el 303.

Cuando importas bienes de terceros países, el IVA se liquida en la Aduana. Existe la opción de la diferida la liquidación del IVA a la importación (DLAI), que permite incluir ese IVA en el Modelo 303 en lugar de pagarlo en aduana, mejorando la tesorería.

Los comerciantes minoristas que venden exclusivamente a consumidores finales sin transformar el producto están en el régimen de recargo de equivalencia. En este régimen, el minorista no presenta el Modelo 303 por las ventas a clientes (el IVA ya lo ingresa el proveedor con un recargo adicional). Sí puede tener que presentarlo por otras operaciones esporádicas.

El Régimen Especial del Criterio de Caja (RECC) permite a los autónomos que lo soliciten retrasar el ingreso del IVA hasta que cobren efectivamente la factura, en lugar de en el momento de emitirla. Esto evita tener que adelantar el IVA a Hacienda de facturas que aún no has cobrado.

Ventajas:

Inconvenientes:

La presentación online es obligatoria para autónomos y empresas. El proceso:

Consejo sobre la domiciliación: Si domicilias el pago puedes presentar el modelo con varios días de antelación al plazo límite. Hacienda cargará el importe el último día permitido, no cuando presentas. Esto te da margen para revisar el modelo sin perder días de disponibilidad en tu cuenta.

Si presentas el modelo tarde por tu cuenta, se aplica el régimen de recargos:

| Tiempo de retraso | Recargo |

|---|---|

| Hasta 1 mes | 1% |

| De 1 a 2 meses | 2% |

| De 2 a 3 meses | 3% |

| Por cada mes adicional hasta 12 | +1% por mes |

| Más de 12 meses | 15% + intereses de demora |

Si es Hacienda quien te requiere primero, las consecuencias son más graves: sanción del 50% al 150% de la cuota no ingresada, dependiendo de la calificación de la infracción (leve, grave o muy grave).

Si el resultado es 0 o negativo y no presentas, la sanción es de 200 € por infracción formal (no declarar en plazo sin perjuicio económico directo). Si presentas antes de requerimiento, esta sanción se reduce a la mitad.

El Modelo 390 es la declaración-resumen anual del IVA. Se presenta en enero del año siguiente y recoge de forma agregada todos los datos de los cuatro trimestres del año.

No es una liquidación adicional: no hay que pagar ni te devuelven nada con el 390. Es un formulario informativo que consolida los datos de los cuatro Modelos 303 presentados.

¿Quiénes están exentos del Modelo 390?

Algunos autónomos pueden estar exentos de presentar el 390 si cumplen ciertas condiciones (tributar solo en régimen general, no tener operaciones especiales, estar en el régimen simplificado…). En esos casos, la información se incorpora directamente en el 4T del Modelo 303 con datos adicionales.

Las casillas de bases imponibles recogen el importe sin IVA. Si introduces el total de la factura (base + IVA) estás inflando la base y pagando de más. La casilla de cuota ya calcula el IVA sobre la base.

Gastos personales, suministros del hogar o la parte no deducible del vehículo no generan IVA deducible en el Modelo 303 aunque sí aparezcan en la factura del proveedor. Incluirlos es incorrecto y detectable en una comprobación cruzada.

En el régimen general (no criterio de caja), el IVA se devenga en el momento de la prestación del servicio o entrega del bien, no cuando cobras. Si emitiste una factura en marzo y no la has cobrado en abril, el IVA del 1T ya debes ingresarlo aunque no hayas recibido el dinero.

Si en el 1T tuviste resultado −200 € y marcaste “a compensar”, en el 2T debes restar esos 200 € en la casilla [46]. Olvidar esta compensación supone pagar de más en el 2T, un error que se corrige pero genera trámites adicionales.

Si un trimestre no has facturado nada ni tenido gastos, el Modelo 303 sigue siendo obligatorio. Se presenta con todas las casillas a 0. No presentarlo genera la sanción formal de 200 €.

Las facturas emitidas (tus ventas) van en el bloque de IVA devengado. Las facturas recibidas (tus compras) van en el bloque de IVA deducible. Mezclarlos es un error grave que puede llevar a declarar una cuota diferencial incorrecta en cualquier dirección.

Los bienes de inversión (ordenadores, maquinaria, mobiliario) tienen sus propias casillas ([30] y [31]) separadas de los gastos corrientes ([28] y [29]). Incluirlos todos juntos no es correcto y puede tener implicaciones si en el futuro se produce un ajuste por regularización de bienes de inversión.

Sí. El IVA soportado de facturas de períodos anteriores puede deducirse en el trimestre en que dispongas de la factura, siempre que no hayan transcurrido más de cuatro años desde que nació el derecho a la deducción. Si detectas que olvidaste una factura del 1T al rellenar el 2T, puedes incluirla en el 2T sin problema.

Si pagaste de menos: presenta una autoliquidación complementaria del mismo período marcando la casilla correspondiente. Pagas la diferencia más el recargo por extemporaneidad si ya ha pasado el plazo.

Si pagaste de más: puedes presentar una solicitud de rectificación de autoliquidación. Es un trámite algo más complejo que conviene gestionar con tu gestor.

En el régimen general, sí. El IVA se devenga con la emisión de la factura o la prestación del servicio, independientemente del cobro. Si quieres evitar este desfase, puedes solicitar el Régimen Especial del Criterio de Caja, que retrasa el devengo hasta el cobro efectivo.

Sí. Si en el 4T tienes saldo negativo y eliges compensar en lugar de solicitar devolución, ese saldo se arrastra al 1T del año siguiente y se resta en la casilla [46] de ese primer trimestre. No hay caducidad inmediata del saldo a compensar.

No. Son dos modelos independientes que se presentan en los mismos plazos pero de forma separada. El 303 es de IVA; el 130 es de IRPF. Cada uno tiene su propio formulario y su propio pago.

Modelo 130 paso a paso: cómo rellenarlo sin errores

Las exportaciones de bienes y la prestación de servicios a empresas fuera de la UE están generalmente exentas de IVA (operación no sujeta o exenta con derecho a deducción). No repercutes IVA al cliente pero sí puedes deducirte el IVA soportado en tus gastos. Estas operaciones se declaran en las casillas correspondientes de exportaciones del Modelo 303.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. La estructura del Modelo 303, sus casillas y los criterios de deducción pueden variar con actualizaciones normativas. Verifica siempre el formulario vigente en la sede electrónica de la AEAT antes de presentarlo.

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos

Fiscalidad e impuestos