Cuotas y seguridad social

Autónomo societario: cuánto se paga y diferencias con el autónomo individual

Leer más

Desde enero de 2023, la cuota que paga un autónomo a la Seguridad Social ya no es fija: depende de cuánto ganas realmente. El sistema de cotización por ingresos reales sustituyó al modelo anterior de base de cotización libre, que permitía cotizar por el mínimo independientemente de los ingresos, y lo hizo a través de una tabla con 15 tramos que se actualiza cada año durante el período de implantación progresiva.

En esta guía te explicamos cómo funciona el sistema en 2026, cuánto pagarás según tu nivel de ingresos, cómo calcular tu rendimiento neto, cuántas veces puedes cambiar de tramo a lo largo del año y cómo funciona la regularización final.

El Real Decreto-ley 13/2022 introdujo en España un cambio estructural en la forma en que los autónomos cotizan a la Seguridad Social. El modelo anterior permitía a cualquier autónomo elegir su base de cotización de forma casi libre, con independencia de lo que ganara realmente. El resultado era que la mayoría cotizaba por el mínimo, lo que se traducía en pensiones muy bajas al jubilarse.

El nuevo sistema cambia esto de raíz: la cuota mensual que pagas debe corresponderse con lo que realmente ingresas en tu actividad. Para ello, se establecen 15 tramos de rendimientos netos y a cada uno le corresponde una base de cotización mínima y máxima dentro de la que puedes elegir.

El sistema se implanta de forma progresiva en varias fases anuales, con tablas distintas para cada año, que van aumentando gradualmente las cuotas mínimas de los tramos más bajos y reduciendo las de los tramos altos, hasta llegar al sistema definitivo.

Los rendimientos netos son la medida de tus ingresos reales que usa la Seguridad Social para determinar en qué tramo de cotización te encuentras. No son simplemente lo que facturas: se calculan restando los gastos deducibles de tus ingresos.

La fórmula general varía según el régimen de tributación en IRPF:

| Régimen IRPF | Cómo se calculan los rendimientos netos |

|---|---|

| Estimación directa | Ingresos íntegros − Gastos fiscalmente deducibles − 7% adicional por gastos de difícil justificación |

| Estimación objetiva (módulos) | El rendimiento neto previo calculado según las reglas de módulos − 7% adicional |

| Socios de S.L. (autónomos societarios) | Retribuciones percibidas por el trabajo en la sociedad + rendimientos del capital mobiliario derivados de la participación |

El porcentaje de deducción adicional por gastos de difícil justificación (actualmente el 7%) puede cambiar. Verificar el porcentaje vigente en la normativa del IRPF.

Ejemplo: Si has facturado 60.000 € brutos en el año y tus gastos deducibles ascienden a 15.000 €, tu rendimiento neto previo sería 45.000 €. Aplicando el 7% adicional (3.150 €), el rendimiento neto computable sería 41.850 €, equivalente a 3.487,50 €/mes.

Dado que al inicio del año no sabes con certeza cuánto vas a ganar, el proceso es el siguiente:

Al inicio del ejercicio, haz una previsión realista de tus ingresos y gastos del año. Si llevas tiempo trabajando como autónomo, el ejercicio anterior te sirve de referencia. Si eres nuevo, estima de forma conservadora.

Rendimiento neto anual = (Ingresos previstos − Gastos deducibles previstos) × 0,93

Rendimiento neto mensual = Rendimiento neto anual ÷ 12Con el rendimiento neto mensual estimado, identifica en qué tramo de la tabla te encuentras y elige una base de cotización dentro del rango (mínima-máxima) de ese tramo.

Cuota mensual = Base de cotización elegida × Tipo de cotización aplicableEl tipo de cotización total aplicable al autónomo ronda el 31,3%, que se desglosa aproximadamente así:

| Contingencia | Tipo aproximado |

|---|---|

| Contingencias comunes | 28,30% |

| Contingencias profesionales (AT y EP) | 1,30% |

| Cese de actividad | 0,90% |

| Formación profesional | 0,10% |

| Mecanismo de equidad intergeneracional (MEI) | 0,70% |

| Total aproximado | ~31,30% |

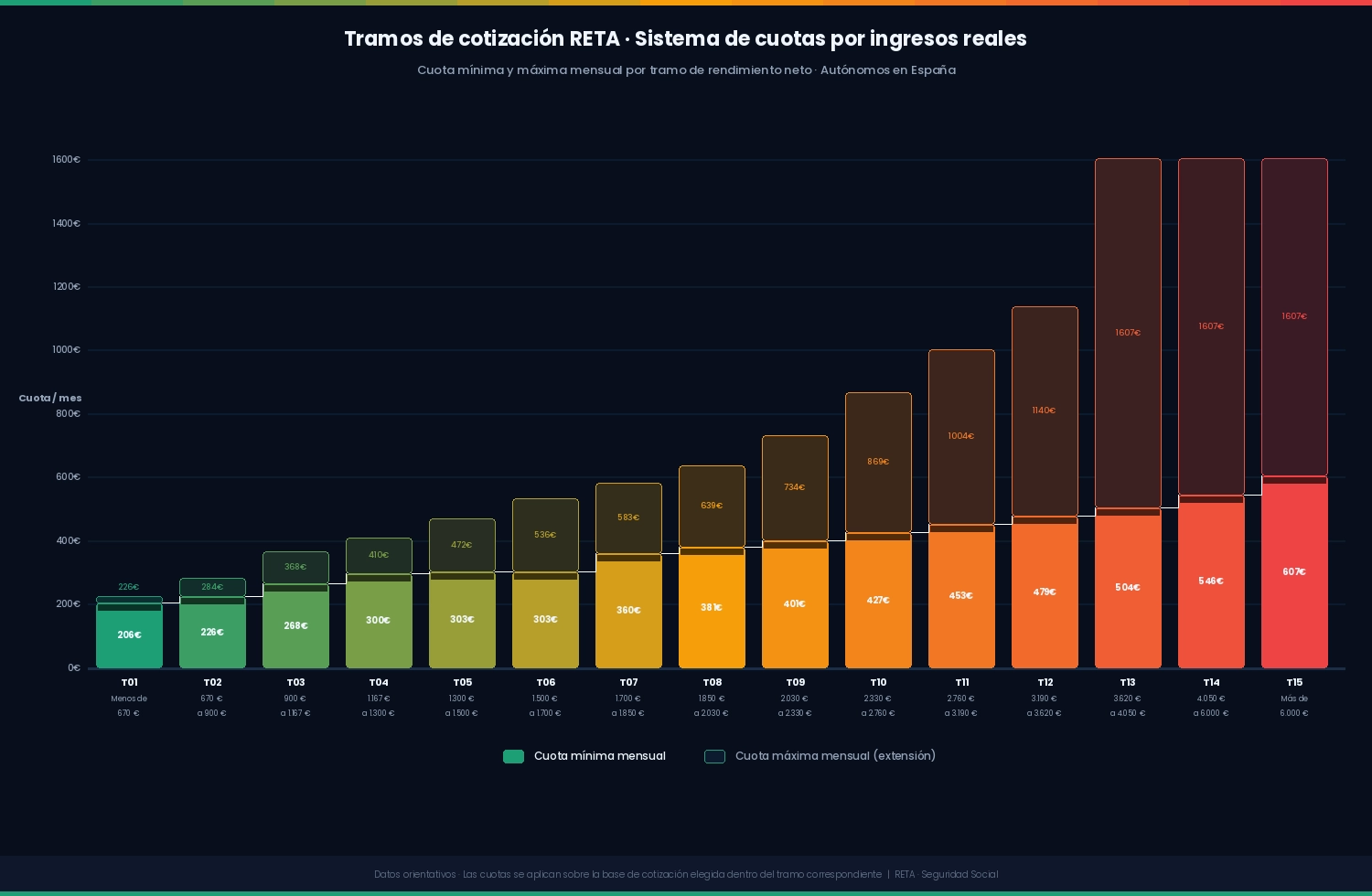

La siguiente tabla muestra los 15 tramos del sistema de cotización por ingresos reales con los valores de referencia. Las cuotas indicadas corresponden a cotizar por la base mínima de cada tramo al tipo del 31,3%.

| Tramo | Rendimientos netos mensuales | Base mínima | Base máxima | Cuota mínima | Cuota máxima |

|---|---|---|---|---|---|

| 1 | Menos de 670 € | 653,59 € | 718,94 € | 205,88 € | 226,47 € |

| 2 | Entre 670 € y 900 € | 718,94 € | 900 € | 226,47 € | 283,50 € |

| 3 | Entre 900 € y 1.166,70 € | 849,67 € | 1.166,70 € | 267, 65 € | 367,51 € |

| 4 | Entre 1.166,70 € y 1.300 € | 950,98 € | 1300 € | 299,56 € | 409,50 € |

| 5 | Entre 1.300 € y 1.500 € | 960,78 € | 1.500 € | 302,65 € | 472,50 € |

| 6 | Entre 1.500 € y 1.700 € | 960,78 € | 1.700 € | 302,65 € | 535, 50 € |

| 7 | Entre 1.700 € y 1.850 € | 1.143,79 € | 1.850 € | 360,29 € | 582,75 € |

| 8 | Entre 1.850 € y 2.030 € | 1.209,15 € | 2.030 € | 380,88 € | 639,45 € |

| 9 | Entre 2.030 € y 2.330 € | 1.274 € | 2.330 € | 401,47 € | 733,95 € |

| 10 | Entre 2.330 € y 2.760 € | 1.356,21 € | 2.760 € | 427,21 € | 869,40 € |

| 11 | Entre 2.760 € y 3.190 | 1.437,91 € | 3.190 € | 452,94 € | 1.004,30 € |

| 12 | Entre 3.190 € y 3.620 € | 1.519,61 € | 3.620 € | 478,68 € | 1.140,30 € |

| 13 | Entre 3.620 € y 4.050 € | 1.601,31 € | 4.050 € | 504,41 € | 1.606,88 € |

| 14 | Entre 4.050 € y 6.000 € | 1.732,03 € | 5.101,2 € | 545,59 € | 1.606,88 € |

| 15 | Más de 6.000 € | 1.928,1 € | 5.101,2 € | 607,35 € | 1.606,88 € |

Nota importante: Las cuotas mínimas aproximadas se calculan aplicando el tipo total (~31,3%) sobre la base mínima de cada tramo. Si eliges una base de cotización más alta dentro del rango permitido, tu cuota será proporcionalmente mayor. Cotizar por una base más alta implica mejores prestaciones futuras (jubilación, incapacidad temporal, etc.).

Dentro de cada tramo, puedes elegir cualquier base entre el mínimo y el máximo indicados. Esto te da cierto margen de optimización:

Al darte de alta en el RETA, debes seleccionar el tramo que estimes que corresponde a tus rendimientos netos previstos. Para ello:

Consejo: Si tienes dudas sobre tus ingresos futuros, es preferible empezar por un tramo conservador (más bajo) y ajustarlo a lo largo del año, antes que sobrecotizar desde el principio. Al final del ejercicio, la regularización anual corregirá cualquier desajuste.

Uno de los aspectos más relevantes del nuevo sistema es su flexibilidad: puedes cambiar tu base de cotización hasta 6 veces al año, con efectividad el primer día del mes siguiente a la solicitud.

| Solicitud presentada entre… | Efectividad del cambio |

|---|---|

| 1 de enero y último día de febrero | 1 de marzo |

| 1 de marzo y 30 de abril | 1 de mayo |

| 1 de mayo y 30 de junio | 1 de julio |

| 1 de julio y 31 de agosto | 1 de septiembre |

| 1 de septiembre y 31 de octubre | 1 de noviembre |

| 1 de noviembre y 31 de diciembre | 1 de enero del año siguiente |

El trámite se realiza de forma completamente online a través del portal Import@ss de la Seguridad Social o mediante tu gestor.

El sistema de ingresos reales incluye un mecanismo de regularización anual que ajusta lo que has pagado durante el año con lo que realmente debías haber pagado según tus ingresos definitivos. Este proceso lo realiza la Seguridad Social una vez que la AEAT le comunica tus rendimientos reales del ejercicio (habitualmente en el segundo semestre del año siguiente).

Escenario 1: Has cotizado de más (cotización > ingresos reales)

Si durante el año cotizaste por un tramo superior al que correspondía a tus ingresos reales, la Seguridad Social te devuelve la diferencia. Esta devolución se realiza de forma automática, sin que tengas que solicitarla.

Escenario 2: Has cotizado de menos (cotización < ingresos reales)

Si tus ingresos reales fueron superiores a tu estimación y cotizaste por un tramo inferior, la Seguridad Social te reclamará la diferencia. Recibirás una notificación con el importe a abonar y un plazo para pagarlo.

Escenario 3: Has cotizado correctamente

Si tu estimación fue acertada, no hay ajuste. Situación poco frecuente en la práctica dado que los ingresos reales raramente coinciden exactamente con la previsión.

El proceso de regularización del ejercicio anterior suele completarse a lo largo del segundo semestre del año en curso. Por ejemplo, la regularización del ejercicio 2025 se resolvería a lo largo de 2026.

Si es la primera vez que te das de alta como autónomo (o han transcurrido más de dos años desde tu última baja), puedes acogerte a la cuota reducida, que te permite pagar una cantidad fija mensual durante los primeros meses de actividad, independientemente de tus ingresos reales.

| Aspecto | Detalle |

|---|---|

| Importe | 80 €/mes (referencia; verificar para 2026) |

| Duración inicial | 12 meses desde el alta |

| Prórroga | Otros 12 meses adicionales si los ingresos netos anuales no superan el SMI |

| Duración máxima | 24 meses |

| Quién puede solicitarla | Personas físicas en su primer alta, o con más de 2 años desde la baja anterior (3 si antes ya disfrutaron de la cuota reducida) |

| Quién NO puede solicitarla | Autónomos societarios (administradores de S.L.) |

Conoce más sobre “La cuota reducida para nuevos autónomos”.

Durante el período de cuota reducida, no se aplica la tabla de tramos: pagas el importe fijo independientemente de cuánto ganes. Al terminar el período, se integra en el sistema general de ingresos reales.

Importante: La cuota reducida no es automática. Debes solicitarla expresamente al tramitar el alta en el RETA. Si no la solicitas en ese momento, no se aplica retroactivamente.

Los autónomos societarios (administradores de S.L. con participación de control) también cotizan en el RETA bajo el sistema de ingresos reales, pero con diferencias importantes:

| Aspecto | Autónomo individual | Autónomo societario |

|---|---|---|

| Cuota reducida | Sí (si cumple requisitos) | No |

| Base de cotización mínima | La del tramo según ingresos | Generalmente mínima del sistema |

| Cómputo de ingresos | Rendimientos de actividad económica | Retribuciones de la sociedad + rendimientos de capital |

| Cambio de tramo | Hasta 6 veces/año | Hasta 6 veces/año |

Si compaginas tu actividad como autónomo con un trabajo por cuenta ajena, te encuentras en situación de pluriactividad y cotizas en dos regímenes simultáneamente: el Régimen General (por tu empleo) y el RETA (por tu actividad autónoma).

Para evitar que pagues más de lo legalmente establecido como tope de cotización, existe un mecanismo de devolución por pluriactividad: si la suma de tus cotizaciones al Régimen General y al RETA supera el tope máximo anual, la Seguridad Social te devuelve el exceso de forma automática, sin necesidad de solicitarlo.

Los autónomos en situación de pluriactividad pueden optar, durante los primeros 18 meses de alta en el RETA, por una base mínima reducida (aproximadamente la mitad de la base mínima ordinaria), con el fin de no duplicar en exceso la carga de cotización.

Más allá de la cuota reducida para nuevos autónomos, existen otras bonificaciones y reducciones en la cuota del RETA para colectivos o situaciones específicas:

| Situación | Bonificación |

|---|---|

| Cuidado de menor de 12 años (reducción de jornada del trabajador por cuenta ajena) | Bonificación del 100% de la cuota durante 12 meses |

| Maternidad / Paternidad | Bonificación del 100% de la cuota durante el período de descanso |

| Riesgo durante el embarazo o lactancia | Bonificación del 100% mientras dure la situación |

Los autónomos con un grado de discapacidad igual o superior al 33% tienen acceso a bonificaciones adicionales en la cuota del RETA durante los primeros años de actividad.

Si has causado baja como autónomo y vuelves a darte de alta antes de que hayan transcurrido los dos años necesarios para acceder de nuevo a la cuota reducida, puede haber bonificaciones específicas. Consulta con la Seguridad Social o tu gestor, ya que las condiciones varían.

Varias comunidades autónomas ofrecen bonificaciones adicionales a las nacionales para fomentar el emprendimiento en su territorio. Su importe, duración y condiciones son muy variables.

Es importante saber qué prestaciones obtienes a cambio de tu cuota mensual al RETA:

| Prestación | Cobertura |

|---|---|

| Asistencia sanitaria | Cobertura médica pública completa |

| Incapacidad temporal (IT) | Baja por enfermedad o accidente desde el 4º día (con cobertura de mutua desde el 1er día si se contrata) |

| Incapacidad permanente | Prestación en caso de incapacidad permanente parcial, total, absoluta o gran invalidez |

| Jubilación | Pensión de jubilación al alcanzar la edad y cotización mínima requeridas |

| Maternidad / Paternidad | Prestación durante el período de descanso por nacimiento o adopción |

| Riesgo durante el embarazo | Prestación mientras dura la situación de riesgo |

| Cese de actividad | Prestación por “paro” de autónomos (requiere cotización mínima acumulada y cumplir requisitos) |

| Muerte y supervivencia | Viudedad, orfandad y auxilio por defunción |

La baja por enfermedad o accidente es la prestación que más diferencia al autónomo del trabajador por cuenta ajena. En el régimen de autónomos:

Las condiciones de la IT para autónomos pueden variar.

La cuota del RETA se paga de forma mensual, los últimos días del mes en curso. El pago se domicilia obligatoriamente en una cuenta bancaria.

El portal Import@ss es la herramienta principal para gestionar tu cotización como autónomo:

Si dejas de pagar la cuota del RETA sin haberte dado de baja:

Consejo: Si tienes dificultades puntuales de liquidez, puedes solicitar un aplazamiento del pago de la deuda con la Seguridad Social, que se puede conceder en cuotas mensuales durante un período determinado.

La cuota empieza a contar desde el día en que formalizas el alta en el RETA. Si te das de alta el día 1 del mes, pagas el mes completo. Si te das de alta cualquier otro día, la cuota se prorratea por los días restantes del mes.

Por eso, muchos autónomos eligen darse de alta a partir del día 2 del mes para ahorrar casi una mensualidad completa.

Con el sistema de ingresos reales, sigues obligado a pagar la cuota mínima del tramo 1 mientras estés dado de alta, incluso si un mes concreto no has facturado nada. La cuota del RETA es mensual y obligatoria mientras mantengas el alta. Si prevés un período largo sin ingresos, lo más adecuado es tramitar la baja temporal en el RETA.

Sí. El sistema permite hasta 6 cambios anuales. Si en un trimestre concreto tus ingresos se disparan (por ejemplo, por un proyecto grande), puedes subir tu tramo y bajarlo de nuevo en el período siguiente. El cambio tiene efectividad el primer día del mes siguiente a la solicitud.

Sí. La cuota del RETA es un gasto deducible en tu declaración de IRPF, dentro de los gastos de la actividad económica. Esto reduce tu rendimiento neto y, por tanto, la base sobre la que tributas.

Recibirás una notificación de la Seguridad Social con el importe a abonar. Dispondrás de un plazo para pagarlo (normalmente en el segundo semestre del año siguiente al regularizado). Si no puedes pagarlo de golpe, puedes solicitar un aplazamiento. El importe resultante de la regularización también es deducible en el IRPF del ejercicio en que se paga.

Tu pensión de jubilación se calcula a partir de las bases de cotización de los últimos años antes de jubilarte. Con el antiguo sistema, muchos autónomos cotizaban por la mínima durante toda su vida laboral y recibían pensiones muy bajas. Con el nuevo sistema, al cotizar en función de tus ingresos reales, la pensión se corresponderá más fielmente con lo que has ganado a lo largo de tu carrera profesional.

Sí, dentro de los límites de tu tramo puedes elegir la base máxima en lugar de la mínima, lo que incrementa tus prestaciones futuras. Sin embargo, ten en cuenta que también aumenta tu cuota mensual. La decisión de cotizar por una base alta o baja es una planificación personal que depende de tu situación financiera y tus objetivos de jubilación.

La gran mayoría de autónomos individuales están exentos de pagar el IAE (solo tributan las empresas con facturación superior a 1.000.000 € anuales). Sin embargo, sí están obligados a declarar el epígrafe correspondiente a su actividad al darse de alta en Hacienda. La cuota del RETA y el IAE son conceptos completamente distintos y no están relacionados entre sí.

Esta guía tiene carácter informativo y no sustituye el asesoramiento profesional. Las cifras concretas de cuotas y bases de cotización deben verificarse en la web oficial de la Tesorería General de la Seguridad Social (tgss.gob.es) o en el BOE vigente para 2026, ya que se actualizan anualmente.

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social

Cuotas y seguridad social